![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

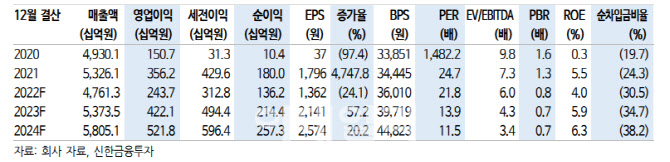

아모레G는 3분기 주요 자회사의 실적이 부진할 것으로 전망된다. 연결매출 1조926억원, 영업이익 196억원으로 지난해 같은 기간보다 각각 10%, 62.2% 감소할 것으로 추정했다. 컨센서스 영업이익(665억원)을 크게 하회하는 수준이다.

그는 “중국 락다운 이후의 소비 회복이 미진해 주요 자회사 아모레퍼시픽의 아시아 영업적자가 예상된다”고 설명했다.

아모레퍼시픽 매출은 9717억원으로 지난해 같은 기간보다 12.4% 감소할 것으로 예상했다. 특히 아시아 매출은 23.1% 줄어든 2711억원에 그칠 것으로 내다봤다.

아모레G 모멘텀 회복은 중국이 관건이 될 것으로 봤다. 아모레퍼시픽은 설화수와 헤라 브랜드의 MZ세대를 겨냥한 마케팅이 실적으로 이어질 수 있을지 관심이 필요하다고 지적했다.

그는 “4분기에는 늦어진 광군제 수요가 집중될 것”이라며 “중국 10월 당대회 이후 소비 부양책 확대 등이 소비 경기를 미약하게나마 높일 것으로 기대한다”고 말했다.

이니스프리와 에뛰드는 국내 업황 개선 및 구조조정 효과에 힘입어 턴어라운드가 기대되는 국면에 있다고 평가했다. 다만 중저가 로드샵 브랜드들의 입지가 전보다 약해져 있음을 인지할 필요가 있다고 짚었다.

그는 “H&B, 이커머스 채널 중심으로 유통구조 재편이 지속되고 있어 해당 자회사들의

그는 “아모레G에 대해 중장기 투자관점에서 접근이 필요하다”면서 “아모레퍼시픽의 펀더멘탈 개선 여부가 아모레G 주가 방향성을 결정짓는 만큼 아모레퍼시픽의 모멘텀여력이 중요하다”고 말했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)