'완판'도 옛말, 안 팔리는 저축은행 특판상품 이유는?

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

금리인상기를 맞아 금융업계의 수신 경쟁이 치열해지면서 저축은행 업계가 정기예금 특판 상품을 쏟아내고 있지만 반응은 시들하다.

한 저축은행 관계자는 "통상 저축은행과 시중은행간의 예금금리차의 경우 1.0%p 정도 차이나는 것이 일반적인 상황"이라며 "이렇게 금리차가 줄어들어 업권간 정기예금 상품의 금리가 비슷해지면 고객들은 부실 사태 전적이 있는 저축은행보다 안전한 시중은행 상품을 찾을 수밖에 없다"라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

全은행업권 수신금리 높아지며 저축은행 특판 매력↓

오는 22일부터 예대금리차 공시제 실시되면 금리경쟁 ↑

[파이낸셜뉴스]금리인상기를 맞아 금융업계의 수신 경쟁이 치열해지면서 저축은행 업계가 정기예금 특판 상품을 쏟아내고 있지만 반응은 시들하다. 저축은행과 시중은행간의 예금금리 격차가 좁혀지면서 고객 유인 동력이 떨어지고 있기 때문이다.

21일 저축은행중앙회에 따르면 79개 저축은행의 1년 만기 정기예금 평균금리(19일기준)는 연 3.51%를 기록했다. 지난 2월 연 2.46%에 비해 반년 만에 1%포인트(p) 넘게 올랐다. 저축은행과 같이 2금융권에 속한 업체들은 시중은행들처럼 채권 발행을 통한 자금 조달이 불가능하다. 고객의 예·적금을 유치할 금리인상이 저축은행업계가 여신에 필요한 자금을 조달할 수 있는 사실상 유일한 수단이다.

문제는 시중은행의 정기예금 평균금리도 연 3% 중반에 가까워지고 있다는 점이다.

실제 은행연합회에 따르면 19일 기준 국민·신한·하나·우리·농협 등 5대 은행의 정기예금(최고 금리 상품 기준) 평균은 연 3.30%를 기록했다. 저축은행과 시중은행간의 예금금리차는 0.2%p 수준으로 떨어졌다.

한 저축은행 관계자는 “통상 저축은행과 시중은행간의 예금금리차의 경우 1.0%p 정도 차이나는 것이 일반적인 상황“이라며 "이렇게 금리차가 줄어들어 업권간 정기예금 상품의 금리가 비슷해지면 고객들은 부실 사태 전적이 있는 저축은행보다 안전한 시중은행 상품을 찾을 수밖에 없다”라고 말했다.

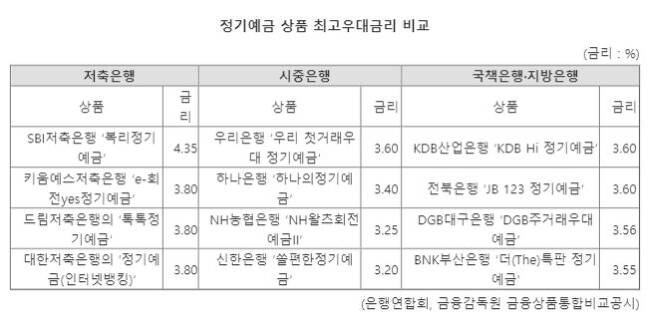

시중은행 중 금리가 가장 높은 상품은 우리은행의 ‘우리 첫거래우대 정기예금’으로 금리가 연 3.6%에 달했다. 이어 하나은행 ‘하나의정기예금’ 연 3.40%, NH농협은행 ‘NH왈츠회전예금II’ 연 3.25%, 신한은행 ‘쏠편한정기예금’ 연 3.20% 순이다.

국책은행과 지방은행의 정기예금 상품 이율은 이미 연 3% 중반을 넘어섰다. 은행연합회에 따르면 만기 12개월 정기예금 중 산업은행의 ‘KDB Hi 정기예금’과 전북은행의 JB 123 정기예금의 금리가 최고 연 3.6%로 가장 높았다. 이어 DGB대구은행 ‘DGB주거래우대예금’ 연 3.56%, KDB산업은행 ‘KDBdream 정기예금’ 연 3.50% SH수협은행 ‘Sh평생주거래우대예금’ 연 3.40% 순이다.

저축은행업계도 시중은행의 금리 인상에 발맞춰 평균금리보다 더 높은 금리의 특판 상품을 잇달아 내놓는 중이다.

금융감독원 금융상품통합비교공시에 따르면 19일 기준 저축은행에서 최고 이자율이 가장 높은 상품은 SBI저축은행의 ‘복리정기예금’으로 연 4.35%의 우대금리를 제공한다. 이어 키움예스저축은행의 ‘e-회전yes정기예금’, 드림저축은행의 ‘톡톡정기예금’, 대한저축은행의 ‘정기예금(인터넷뱅킹)’이 모두 연 3.80% 수준의 금리를 제공하고 있다.

그러나 고금리 특판 상품의 인기는 기대에 미치지 못하고 있다.

한 저축은행 관계자는 “보통 정기예금 특판 상품 출시하면 몇 일 만에 목표액을 달성했지만 지금은 대부분 목표액 달성에 실패하고 있다”면서 “금리가 점점 오를 것을 기대해 파킹통장에 일단 돈을 묵혀 놓고 금리가 절정까지 높아졌다고 판단할 때 상품을 가입하려는 고객들이 많다”고 말했다.

한편 은행들의 예대금리차 축소 압박을 위한 새로운 예대금리차 공시제가 22일부터 시작된다.

공시주기는 3개월에서 1개월로 단축됐고 산출 대상도 잔액 기준이 아닌 신규 취급액으로 변경됐다. 은행별 비교도 용이해진 만큼 은행 간 금리경쟁이 촉진돼 은행업권의 전반적인 수신금리는 향후에도 더 올라갈 전망이다.

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 임예진 "코인 2천만원 투자, 하루만에 반토막"

- 고독사 한 노인..'백골'이 될때까지 '70만원 생계급여'는 꼬박꼬박 쌓였다

- '이혼' 구혜선 "대학서 연하男 대시받았는데 거절"

- "세번째 아내 구한다"..유명 이종격투기 선수 "아내 2명과 한 집서 산다"

- 박수홍, 건강 이상…"눈 망막 찢어져 뿌옇고 괴롭다"

- 이태원서 외국인이 준 초콜릿 살피다 기겁…"이 구멍 뭐야"

- 폭염 소식 전하다 픽…인도 뉴스 앵커 졸도(영상)

- "6년 후 치매 확률 66%↑"…이상민, '경도 인지장애' 진단

- 숨진 엄마 배 속에서 힘겹게…가자지구 태아, 제왕절개로 생존

- [삶] "지문인식 출입문 안 열리네요…회사에 성희롱 하소연했더니"