지난해 보험약관대출 65조

보험사 주담대는 43조에 그쳐

LTV·DSR 규제로 대출 제한

보험사 주담대는 43조에 그쳐

LTV·DSR 규제로 대출 제한

12일 금융감독원에 따르면 보험약관대출은 생보사(23개사)가 지난 2020년 47조 4357억원에서 2021년 48조 9926억원으로 3.3% 증가했다. 손보사(13개)의 경우 지난 2020년 16조 603억원에서 2021년 16조 3934억원으로 2.1% 늘어났다.

주택담보대출은 생보사(11개사)의 경우 지난 2020년 31조 965억원에서 2021년 33조 3582억원으로 증가했다. 손보사(11개사) 주택담보대출의 경우 지난 2020년 18조 4764억원에서 2021년 19조 2624억원으로 늘었다. 하지만 전체 주담대 비용 43조원 중 삼성생명(22조원)과 삼성화재(10조원)가 74%를 차지했다. 두 보험사를 제외하면 대부분 보험사들은 보험약관대출에 가계대출이 집중돼 있는 것으로 조사됐다.

주택담보대출의 경우 주택담보인정비율(LTV), 총부채원리금상환비율(DSR)로 인해 대출금액이 한정적일 수 밖에 없었다.

하지만 보험약관대출의 경우에는 DSR에 포함되지 않기 때문에 추가적으로 대출을 받을 수 있기 때문이다.

특히 장기보험이 많아 보험료가 높은 생보사에서 보험약관대출이 높았다.

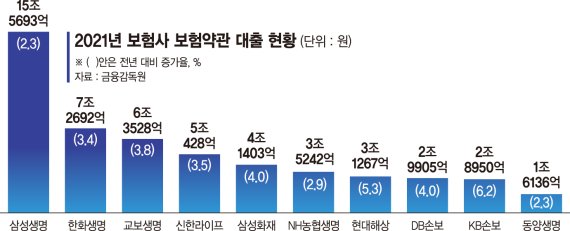

생명·손해보험사 상위 10개사를 살펴보면 보험약관대출이 가장 높은 보험사는 삼성생명이었다. 이 회사는 지난 2020년 15조 2164억원에서 2021년 15조 5693억원으로 2.3% 증가했다. 이어 한화생명은 7조 2692억원(전년대비 증가율 3.4%)의 보험약관대출을 기록한 가운데, 교보생명 6조 3528억원(3.8%), 신한라이프 5조 428억원(3.5%), 삼성화재 4조 1403억원(4.0%), NH농협생명 3조 5242억원(2.9%), 현대해상 3조 1267억원(5.3%), DB손보 2조 9905억원(4.0%), KB손보 2조 8950억원(6.2%), 동양생명 1조 6136억원(2.3%) 등 순이었다.

보험약관대출은 은행 신용대출보다 간편하게 받을 수 있다. 가입 보험사의 고객센터를 방문하거나 전화 또는 보험사 앱을 통해 본인 확인만 거치면 당일 입금이 가능하다. 본인 보험 해지환급금의 80%까지 대출이 가능하고 만기가 정해져 있지 않다. 또한 언제든지 갚아도 되고 중도상환 수수료도 없기 때문에 급전으로 활용할 수 있다.

보험계약자도 보험약관대출을 받으면 이자를 은행의 신용대출보다 높게 지불하지만 실질적으로는 1.5%~2.0%만 지불하는 셈이다. 보험계약자가 보험계약대출을 받으면 대출기간동안에 보험회사는 계약자에게 미래에 돌려줄 보험상품의 적립을 7%의 예정이율로 부리하기 때문이다. 이 때문에 보험을 해약하는 것보다 대출을 받는 것이 이익이다.

보험업계 관계자는 "보험계약자는 '7%+가산금리' 중에서 가산금리에 해당하는 이자만 부담하는 것"이라며 "현재 가산금리는 확정형 1.5%~2.0%이내, 연동형이 1.5% 내외이므로 보험계약대출의 실질 금리는 높지 않다"고 설명했다.

정명진 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지