윤석열표 청년도약계좌 "본인·부모 재산까지 따진다"..넘어야 할 산은

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

"청년도약계좌는 본인 자산 뿐만 아니라 부모 자산까지 고려해서 가입 신청을 받을 겁니다. 이건 금융상품이 아니라 복지정책입니다." 김소영 서울대 교수는 청년도약계좌 공약을 발표한 직후였던 지난달 23일 아시아경제신문과 통화하며 이렇게 밝혔다.

시중은행 관계자는 17일 "정부는 본인과 부모 자산 기준 설정은 물론, 이후 주택가격은 공시지가로 산정할건지, 시세로 산정할건지 세부적인 기준까지 세세히 신경 써서 은행들에게 전달해줘야 혼란을 줄일 수 있을 것"이라며 "가입 때 고려해야 할 조건이 이 정도라면 청년도약계좌 상품만을 위해 은행들이 전산 시스템을 따로 만들어야 할 수도 있다"고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

전례 없는 적금 등장 앞두고 은행도 긴장

[아시아경제 심나영 기자] "청년도약계좌는 본인 자산 뿐만 아니라 부모 자산까지 고려해서 가입 신청을 받을 겁니다. 이건 금융상품이 아니라 복지정책입니다." 김소영 서울대 교수는 청년도약계좌 공약을 발표한 직후였던 지난달 23일 아시아경제신문과 통화하며 이렇게 밝혔다. 대통령직인수위원회 경제1분과 위원인 그는 이 공약의 설계자이기도 하다. 본인은 물론 부모의 자산이 일정 수준 이하인 만 19세~34세 국민들만 청년도약계좌에 가입 할 수 있도록 하겠다는 취지의 설명이었다.

본인·부모 자산 따져야 불공정 논란 없어

세부적 기준 마련 신경 써야

문재인 정부에서 내놨던 청년희망적금은 가입 기준을 연소득(3600만원 이하)으로만 정해 불공정 논란에 휘말렸었다. 예를 들면 내 명의로 된 집이 있는 청년이라도 연봉이 낮으면 적금에 들 수 있었는데, 월셋집에 살아도 연봉이 3600만원 이상이면 가입 대상에서 빠져야 했다. 이런 문제점을 보완하고자 청년도약계좌는 본인과 부모의 소득 수준까지 따지겠다는 것이다.

청년희망적금보다 가입 조건이 까다로워지는 만큼, 현실적으로 넘어야 할 산은 있다. 시중은행 관계자는 17일 "정부는 본인과 부모 자산 기준 설정은 물론, 이후 주택가격은 공시지가로 산정할건지, 시세로 산정할건지 세부적인 기준까지 세세히 신경 써서 은행들에게 전달해줘야 혼란을 줄일 수 있을 것"이라며 "가입 때 고려해야 할 조건이 이 정도라면 청년도약계좌 상품만을 위해 은행들이 전산 시스템을 따로 만들어야 할 수도 있다"고 말했다.

'만기 10년, 복리 3.5%' 전례없는 적금 상품

은행들, 가입자 1인당 1340만3358원씩 이자 지급해야

![[이미지출처=연합뉴스]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202203/17/akn/20220317104934546wzzy.jpg)

청년도약계좌가 출시되면 은행이 져야하는 이자부담도 전례없이 커진다. 만기 10년에 단리보다 빨리 늘어나는 복리로 금리 3.5%가 적용된다. 가입자가 만기를 채우면 은행들이 1인당 지급해야 할 이자만 1340만3358원(비과세 적용 기준)에 달한다. 청년희망적금 가입자 1인당 은행이 주는 이자 62만5000원의(만기 2년, 금리(단리) 5%) 21배에 달한다.

통상 시중은행 적금가입 기간이 3년이고 요즘에는 단리일 때 3%대·복리일 때 2%대 이자를 지급하는 것과 비교해봐도, 가입기간과 금리혜택 측면에서 정부 정책에 따라 가입자를 받아야 할 은행들은 난색을 표할 수밖에 없다.

임기 5년간 예산 7조5000억원

가입자 규모 최소 70만~100만명…더 늘어날수도 있어

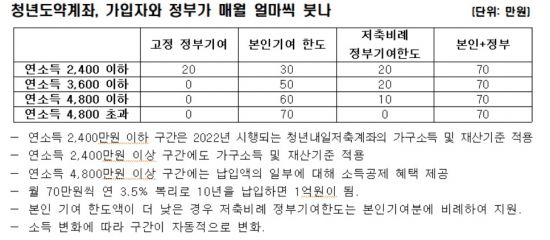

관건은 가입자 규모다. 청년도약계좌 가입자 수에 따라 투입되는 정부 예산과 은행의 이자 부담이 결정되기 때문이다. 김소영 교수는 "대통령 임기 5년동안 7조5000억원의 예산이 투입돼 최소 70만명에서 100만명까지 혜택을 주는 것이 가능할 것"이라며 "(가입자 70만명 기준으로) ▲연소득 2400만원 이하는 10만4000명 ▲3600만원 이하는 25만6000명 ▲4800만원 이하는 18만명 ▲4800만원 이상은 16만명으로 예상하고 있는데 수요가 많으면 더 늘릴 계획"이라고 밝혔다. 지난달 청년희망적금 가입자가 290만명이었던 것에 비하면, 4분의 1에서 3분의 1수준 정도다. 연소득이 낮을수록 가입자 수를 적게 잡은 건 버는 돈이 작을수록 저축할 여유도 없기 때문으로 보인다.

청년도약계좌는 4개 소득구간을 설정해 소득별로 가입자에게 매달 정부 지원금을 40만원(연소득 2400만원 이하), 20만원(3600만원 이하), 10만원(4800만원 이하)을 지원한다. 4800만원 초과이면 비과세 혜택을 준다. 최하위 소득 구간 가입자의 경우 월 30만원 적금을 부으면, 본인 계좌에 정부 돈(매월 40만원)이 함께 꽂힌다. 이렇게 모든 청년도약계좌 가입자들이 월 70만원씩 10년동안 모아 1억원을 만드는 게 목표다.

심나영 기자 sny@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 대학 나온 미모의 26세 女 "돼지 키우며 월 114만 벌지만 행복" - 아시아경제

- 배우 주선옥, 연극 연습 도중 쓰러져…3명에 새 삶 주고 떠났다 - 아시아경제

- "삼촌, 대출서류에 서명하세요"…삼촌 시신 휠체어 태워 은행간 브라질 여성 - 아시아경제

- 매번 남편에 '돈 돈 돈'하던 시어머니…"친정도 똑같이 해야죠" 며느리 반격 - 아시아경제

- "여기 유명한데 한국인은 왜 모르죠?"…일본·중국인 관광객 '불야성'[르포] - 아시아경제

- "푸바오 잘 지내요" 영상 또 공개…공식 데뷔 빨라지나 - 아시아경제

- 강릉 해안도로에 정체모를 빨간색 외제차…"여기서 사진 찍으라고?" - 아시아경제

- 58살 돌싱녀 "5년 노력에도 재혼 못해…누가 보쌈이라도 해갔으면" - 아시아경제

- "되게 까다로우시네"…직장선배 지적에 신입의 대꾸 - 아시아경제

- 해고된줄 모르고 출근했다 사원증 먹통…일요일 감원 발표에 출근대란 - 아시아경제