[주간추천주]호실적 기대株..반도체·금융업 '눈길'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

'오미크론' 변종 바이러스의 등장으로 뉴욕증시가 '블랙 프라이데이'를 맞으며 투자심리가 급격하게 얼어붙었지만 그럼에도 탄탄한 실적 흐름을 이어갈 종목에 대한 증권사들의 추천은 이어졌다.

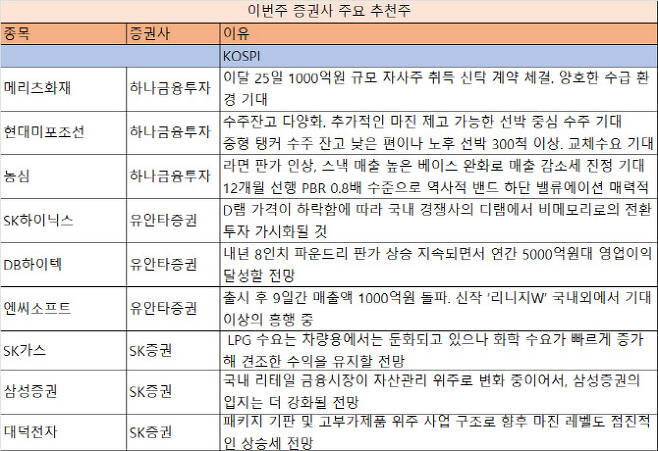

28일 금융투자업계에 따르면 SK증권은 SK가스(018670)를 눈여겨봐야 할 종목으로 추천했다.

SK증권은 이 밖에 대덕전자(353200)도 추천 리스트에 올렸다.

유안타증권은 가시적인 실적 호재가 기대되는 종목들을 추천했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

조선·반도체·게임 전업종 고루 분포

[이데일리 유준하 기자] ‘오미크론’ 변종 바이러스의 등장으로 뉴욕증시가 ‘블랙 프라이데이’를 맞으며 투자심리가 급격하게 얼어붙었지만 그럼에도 탄탄한 실적 흐름을 이어갈 종목에 대한 증권사들의 추천은 이어졌다.

삼성증권(016360)도 추천 종목에 이름을 올렸다. 국내 리테일 금융시장이 자산관리 위주로 변화 중이어서, 삼성증권의 입지가 더 강화될 것이란 설명이다. 올해 3분기까지 WM 관련 수수료가 전년 동기 대비 40% 이상 증가했을 뿐만 아니라 배당수익률이 6%대로 추정되는 만큼 배당투자에도 유리하단 평가다.

SK증권은 이 밖에 대덕전자(353200)도 추천 리스트에 올렸다. 반도체 패키지 기판 공급 부족으로 강한 공급자 우위 시장 지속될 것으로 보이며 오는 2023년은 되어야 수급 안정화가 전망된다는 이유에서다. SK증권 측은 “FC-BGA 신규 증설분은 올해 3분기부터 점진적 가동을 개시했다”면서 “내년 1분기 중 풀가동될 예정이며 내년 호황 국면에서 온기로 충분히 반영될 것”이라고 내다봤다.

유안타증권은 가시적인 실적 호재가 기대되는 종목들을 추천했다. 유안타증권은 SK하이닉스(000660)에 대해 “제한적인 공급 증가와 수요의 계절성으로 내년 하반기 메모리 업황이 반등할 전망”이라면서 “D램 가격이 하락함에 따라 국내 경쟁사의 디램에서 비메모리로의 전환투자가 가시화될 것”이라고 전망했다.

유안타증권은 이어 엔씨소프트(036570)에 대해 “출시 후 9일간 매출액 1000억원을 돌파한 신작 ‘리니지W’가 국내외에서 기대 이상의 흥행 중이다”며 “리니지 ‘아덴’ 운영 경험으로 코인 기반이나 NFT 게임 시장 성공가능성이 높다”고 덧붙였다.

이 밖에 DB하이텍(000990)에 대해서는 “이례적인 생산 능력 증가가 확인되면서 ‘제한적인 매출증가’라는 저평가 요인이 해소될 전망”이라며 “올 4분기 비수기에도 전분기 대비 실적 성장이 예상된다”고 내다봤다.

하나금융투자도 수익성 개선에 주목하는 모습이다. 하나금투는 메리츠화재(000060)를 추천하며 “이달 25일 1000억원 규모 자사주 취득 신탁 계약 체결, 양호한 수급 환경이 기대된다”면서 “장기선도금리(LTFR) 하향 시 부담 있지만 경쟁사 대비 최선추정부채(BEL) 작고 계약서비스마진(CSM)은 클 것으로 추정된다”고 말했다.

하나금투는 아울러 농심(004370)에 대해 “라면 판가 인상과 스낵 부문 매출의 베이스 완화로 매출 감소세 진정이 기대된다”고 예상했다. 하나금투는 마지막으로 현대미포조선(010620)을 추천 종목으로 꼽으며 “수주잔고 다양화와 추가적인 마진 제고 가능한 선박 중심 수주가 기대된다”면서 “중형 탱커 수주 잔고는 낮은 편이나 노후 선박 300척 이상의 교체수요도 기대된다”고 전망했다.

유준하 (xylitol@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "대통령되면 윤석열 박살" 요구에…이재명 대답은

- 전두환 측 "이순자, 5·18 사과한 것 아니다"…선긋기 나서

- "인생은 X스" 지하철 빌런녀, 맥심이 애타게 찾는 이유

- 윤석열, `자신 사퇴` 김성태에 "사건 오래돼 기억 못 했다"

- '무릎 꿇어' 70대 할머니에 갑질한 사장의 해명…"죽일놈 맞아"

- '지옥' 김현주 "시즌2? 아기 데리고 나와 키우지 않을까" [인터뷰]③

- 이재명, "무식·무능·무당 3무(無) 후보" 윤석열 직격

- 장민호 소속사 "이도진이 욕설? 그런 일 전혀 없습니다"

- 그때 그시절 모를텐데…MZ세대는 왜 전두환에 분노하나

- "통화하다 '쿵'…대답 없더라" 숨진 간호사, 남자친구의 '태움' 증언