“육아휴직 때 국민연금 보험료를 제대로 못 냈는데….”

육아휴직을 끝내고 복직을 하니 불현듯 국민연금이 궁금해졌다. 재직 중엔 월급의 일정 비율이 국민연금 보험료로 납부된다. 하지만 육아휴직 기간엔 보험료를 제대로 못 내 나중에 받을 연금이 쪼그라드는 게 아닌가 싶었다. 납부액을 지금이라도 채우잔 생각에 국민연금공단에 ‘추납(추후납부)’을 알아봤다. 추납 가능한 액수는 첫째와 둘째 육아휴직 기간을 합해 1090만 원가량. 상담원은 이 금액을 지금 한꺼번에 내면 노후 월 수령액을 7만6000원가량 늘릴 수 있다고 했다.

‘국민연금 보험금은 내가 특별히 손대지 않아도 알아서 정해진 만큼 나오겠지’라고 생각하면 착각이다. 국민연금은 묻어두지 말고 움직여야 한다. 그래야 노후에 쏠쏠한 용돈이 된다. 자칫 방치해두면 연금액이 턱없이 적어 ‘내가 왜 진작 관리를 안 했을까’라며 땅을 칠 수 있다. 연금 보험료를 잘 움직여 수령액을 불리는 대표적인 방법이 추납이다.

○ 추납은 일찍 신청할수록 유리

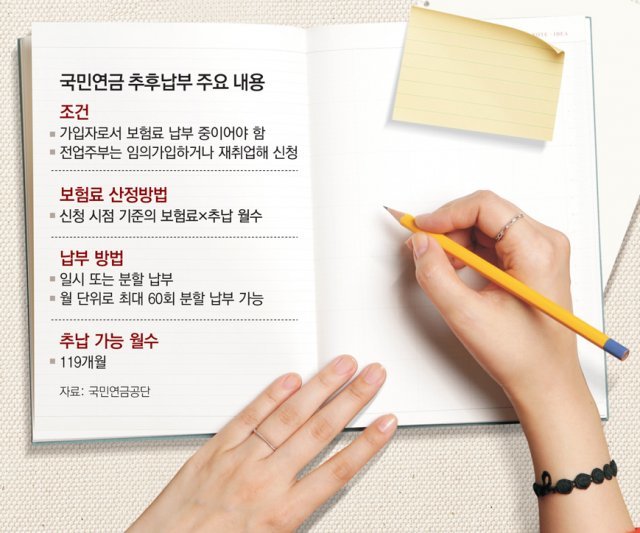

추납은 아무나 신청할 수 있는 게 아니다. 우선 국민연금에 가입된 상태로 보험료를 납부하고 있어야 한다. 기업체 직원이면 사업장가입자로, 자영업자나 프리랜서는 지역가입자로서 추납을 할 수 있다.

추납 액수도 정기 예금처럼 가입자가 자유롭게 정할 수 있는 게 아니다. 추납 보험료는 추납 신청 당시의 연금 보험료에 추납하려는 월수를 곱한 금액이 된다. 육아 휴직한 뒤 복직해 추납 신청을 하면 복직 뒤 신청 시기의 연금 보험료가 기준이 되는 식이다.

추납은 빨리 신청할수록 유리하다. 연금 구조상 생애평균소득 대비 노후연금 비율인 소득대체율이 2028년까지 40%로 점차 하락하기 때문이다. 소득에 비해 받는 연금이 점차 줄어드는 셈이다. 추납은 전액을 한꺼번에 내거나 분할해 납부할 수 있다. 분할 납부는 월 단위로 최대 60회까지 가능하다. 분할 납부하면 납부액에 정기예금 수준의 이자가 가산된다.

○ 외벌이 부부도 추납으로 ‘연금 맞벌이’해야

“나이 들었을 때 남편이 받는 국민연금에만 의지하면서 살기 싫은데, 그러려면 지금부터 추납하는 게 좋겠지?”

40대 후반의 ‘경단녀(경력 단절 여성)’인 아이 친구 엄마가 얼마 전 추납 방법을 알아보고 있다며 말했다. 지금도 남편 월급만 받아 살림하느라 가끔 남편 눈치를 보는데, 노후에도 그러긴 싫다는 얘기였다. 실제 온라인 맘카페엔 이런 주부들의 고민이 가득하다.

외벌이하는 남편들도 배우자의 추납에 신경 쓸 필요가 있다. 이제 ‘연금 맞벌이’를 해야 하는 시대이기 때문이다. 평생 먹고 살 자산이 쌓여 있다면 모를까 금리가 아무리 오른다고 해도 저금리를 벗어날 수 없는 환경에서 수익내기도 힘드니 노후 현금흐름은 중요해졌다.

전업 주부들은 임의 가입자로 가입하거나 재취업하면 추납을 할 수 있다. 임의 가입자는 매월 최소 9만 원과 상한액 사이에서 자유롭게 선택해 납부할 수 있다. 임의 가입자의 추납 보험료 상한액은 매년 변동되는데 올해는 약 22만8600원이다. 국민연금공단에 따르면 올해 연금 보험료를 월 9만 원 내고 있는 사람이 119개월 치 보험료를 지금 한번에 추납한다면 연금 수령액이 월 20만 원씩 늘어날 것으로 추산된다.

추납제도는 한때 강남 주부들 사이에서 재테크 수단으로 떠올랐다. 목돈을 마련할 여유가 있는 주부들이 한꺼번에 보험료를 채워 넣어 노후 수령액을 늘린 것이다. 그런데 이런 사례가 너무 늘어 고소득자가 악용한다는 비판이 나오자 정부가 작년 말에 ‘10년 이상 추납할 수 없다’는 식으로 법을 바꿨다.

○ 자녀가 만 18세 넘으면 국민연금 가입부터

학부모들이라면 추납과 함께 자녀의 임의 가입도 잘 챙기는 게 좋다. 잘 아는 사람들은 자녀가 만 18세가 되면 재깍 국민연금에 가입시킨다. 18세부터 국민연금 가입 신청 자격이 생기기 때문이다. 원래 소득이 있어야 가입자가 된다. 하지만 이런 청년들은 소득이 없어도 임의 가입자로 가입하면 된다.

임의 가입을 서두르면 국민연금 수령액을 조금이라도 늘릴 수 있다. 국민연금은 가입 기간이 길수록 수령액이 느는 구조이기 때문이다. 물론 자녀 세대들이 부모 세대보다 받는 수령액은 턱없이 적을 것이다. 하지만 이렇게라도 관리를 해주면 노후 용돈이 조금이라도 늘고 자녀들이 일찍이 노후준비에 눈뜨게끔 유도할 수 있다.

우리 자녀들이 연금과 추납이 뭔지 잘 이해하고 활용하도록 돕는 것도 중요하지만 정부와 국회가 국민연금을 제대로 개혁하는지도 잘 지켜볼 일이다. 지난해 국회예산처 보고서에 따르면 2054년에 국민연금기금이 바닥난다고 한다. 앞으로 자녀 세대의 보험료는 오르고 수령액은 줄기 쉽다. 정치권에선 청년을 돕는다며 현금성 지원 대책만 발표하지 말고 이런 고민도 적극 해야 할 시점이다.

조은아 기자의 금퇴공부 >

구독 3

![국민연금, 몰아서 낼 수 있나요? [조은아의 금퇴공부]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2021/10/17/109744931.3.jpg)

이런 구독물도 추천합니다!

-

HBR insight

구독 47

-

사설

구독 879

-

만화 그리는 의사들

구독 23

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“메탈바에서 임영웅 신청이라니” 5060男 출입금지 내걸어 논란 [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131793483.3.thumb.jpg)

댓글 0