"고신용자들까지 카드론에 눈 돌려"..당국 '대출 조이기'의 역설

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

금융 당국의 '대출 조이기' 정책 여파로 중저신용자들이 주로 이용하는 장기카드대출(카드론)에 고신용자가 유입되는 풍선 효과가 발생하고 있다.

한 카드사 관계자는 "지난해 상반기에는 코로나19 사태로 급전이 필요한 소상공인들이 카드론을 쓰는 경우가 많았다면, 하반기부터 신용대출 규제 여파로 고신용자들의 비중이 증가하고 있다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

“주택 매매를 위한 신용대출이 예상보다 적게 나왔습니다. 신용점수는 970점인데, 카드론 받아도 될까요?”(29일 부동산 관련 커뮤니티의 글)

“카드론은 거들떠 보지도 않던 고신용자 고객들이 지난해 하반기부터 늘고 있습니다”(한 카드업계 관계자)

금융 당국의 ‘대출 조이기’ 정책 여파로 중저신용자들이 주로 이용하는 장기카드대출(카드론)에 고신용자가 유입되는 풍선 효과가 발생하고 있다. 국내 카드사의 지난해 카드론 잔액은 35조원을 돌파했다.

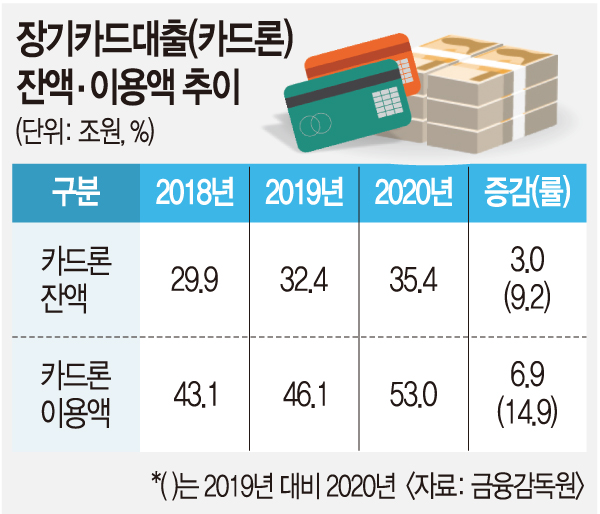

29일 금융감독원이 발표한 ‘2020년 신용카드사 영업실적’에 따르면 지난해 카드론 잔액은 35조4000억원으로 직전 연도보다 9.2%(3조원) 증가했다. 카드론 이용액은 53조원으로 14.9%(6조9000억원) 늘었다.

이는 단기카드대출인 현금서비스 잔액(6조5000억원)이 14.3% 감소한 것과 대조적이다. 금감원은 “리스크 관리 차원에서 카드사들은 현금서비스를 축소하고, 소비자들은 이보다 금리가 낮은 카드론을 이용하고 있다”고 설명했다.

주목할 만한 점은 최근 고신용자들의 카드론 이용 비중이 늘고 있다는 것이다. 여신금융협회에 따르면 지난 1월 말 기준 연 10% 미만 금리를 적용받는 고신용자 비중은 우리카드가 41.13%, 현대카드가 30.11%나 됐다. 신한·KB국민의 비중도 각각 13.63%, 17.13%였다. 이들 카드사의 고신용자 비율은 신용대출 규제 실시 직전인 지난해 6월 말보다 최대 2배로 올랐다.

한 카드사 관계자는 “지난해 상반기에는 코로나19 사태로 급전이 필요한 소상공인들이 카드론을 쓰는 경우가 많았다면, 하반기부터 신용대출 규제 여파로 고신용자들의 비중이 증가하고 있다”고 설명했다.

고신용자 유입이 늘면서 카드론 금리도 낮아지는 모습이다. KB국민카드의 최저 금리는 연 3.9%로 처음으로 3%대에 진입했다. 우리카드·수협중앙회는 최저 4.0%, SC제일은행·롯데카드는 최저 4.5%, 4.95%로 4%대를 기록했다.

다만 업계 관계자는 “카드론에서 최저 금리에 해당되는 것은 매우 까다로워 신용점수가 1000점이라도 3~4%대를 적용받지 못할 수 있다”고 전했다. 카드론 금리는 보통 매 분기 갱신되며, 평균적으로는 다른 대출 상품보다 훨씬 높은 금리가 적용된다.

카드론 이용액 증가는 카드사 실적에도 영향을 끼쳤다. 금감원에 따르면 지난해 전업카드사 8곳의 카드론 수익은 1906억원 증가해, 가맹점 수수료 수익(-1336억원)과 현금서비스 수익(-930억원) 감소에 따른 실적 악화를 조금이나마 방지했다. 제휴사 지급 수수료 등 총 비용은 3838억원 감소하면서 지난해 카드사 순이익은 2조264억원으로 전년 대비 23.1% 증가했다.

조민아 기자 minajo@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재 및 수집, 재배포금지

Copyright © 국민일보. 무단전재 및 재배포 금지.