클래시스, 코로나19에도 1Q 영업익 '어닝 서프라이즈'-미래

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

미래에셋대우는 클래시스(214150)가 신종 코로나 바이러스 감염증(코로나19)에도 1분기 깜짝 실적(어닝 서프라이즈)를 기록했다고 설명했다.

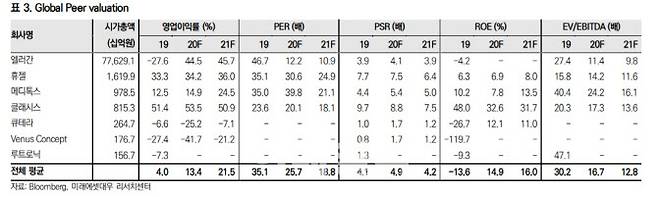

김 연구원은 "클래시스 주가는 코로나19로 연초대비 10% 이상 하락해 12개월 선행 주가수익비율(PER)기준 21.6배로 비교기업(22.8배)대비 저평가 되고 있다"며 "이런 상황에서 1분기 놀라운 실적을 기록한 것"이라고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 이광수 기자] 미래에셋대우는 클래시스(214150)가 신종 코로나 바이러스 감염증(코로나19)에도 1분기 깜짝 실적(어닝 서프라이즈)를 기록했다고 설명했다. 투자의견과 목표가는 제시하지 않았다.

김충현 미래에셋대우 연구원은 13일 “클래시스의 1분기 매출액이 214억원으로 전년 동기 대비 32.3% 늘면서 시장 기대치를 크게 웃돌았다”며 “장비 판매가 호조세를 이어갔고 핵심인 소모품 판매가 전년 동기 대비 57.7% 늘었다”고 말했다.

그는 “소모품 매출 비중이 역대 최고인 49%에 달한다”며 “영업 레버리지 효과가 발생하면서 경이적인 영업이익률인 62.7%를 달성했다”고 말했다.

김 연구원은 “클래시스의 ‘슈링크’는 하나의 브랜드로 자리잡았다”며 “비교할만한 경쟁사가 등장하지 않는 상황에서 입소문 효과가 더해지며 클래시스는 세컨드 티어 업체 중 확실한 1등으로 자리잡았다”고 말했다.

그는 “향후 후발 경쟁업체가 등장한다고 하더라도 오리지널 제품 대비 확실한 차별점이 없다면 클래시스와 격차를 좁히기 쉽지 않을 것”이라며 “국내 시장이 폭발적으로 성장하며 캐시 카우(Cash Cow)역할을 해주는 가운데, 해외수출도 지속적으로 확대되고 있다”고 말했다.

김 연구원은 “클래시스 주가는 코로나19로 연초대비 10% 이상 하락해 12개월 선행 주가수익비율(PER)기준 21.6배로 비교기업(22.8배)대비 저평가 되고 있다”며 “이런 상황에서 1분기 놀라운 실적을 기록한 것”이라고 분석했다.

그는 “1분기 실적은 코로나19 회복시 얼마나 강력하게 실적이 회복될 수 있는지에 대한 참고사항이 될 수 있다”며 “앞으로 코로나19 추이를 살펴보면서 수출 회복가능성을 관찰하는 것이 중요하다”고 밝혔다.

이광수 (gs88@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 고3 패닉은 졸업생에겐 기회?..반수·재수 늘어날 것

- 톱 아이돌 A·B, 최근 이태원 방문 의혹에 시끌..목격담 봇물

- 왕기춘 "강제성 없었다"..유도회 "성폭행 여부 상관없어"

- 혼자만 갔겠나, 원어민교사에 고교생까지..등교일정 변수

- 머슴한테 맞아 망신..경비원 폭행 주민 빈소 못 간다

- 미분양 다 팔렸어요 수도권 묶으니, 지방으로 'GO'

- 위너 입대 멤버 배웅도 못했는데..송민호 양양클럽 공연 뭇매

- 민경욱 "나를 잡아가라"..분실 투표용지 어떻게 확보했나

- [단독]국토부, 민간택지 분양가 상한제 추가 지정 검토한다

- [현장에서]다시 드러난 한일 위안부 졸속합의의 민낯