'금융불균형' 핵심은 가계부채·부동산 과열

이주열(사진) 한국은행 총재가 ‘금융불균형’을 다시 언급하며 기준금리 인상의 불씨를 살렸다. 금융불균형이란 금융과 실물경제 간의 왜곡 상태를 말한다. 실물경기가 그리 좋지 못한데도 시장에 유동자금이 넘쳐나는 게 대표적이다. 넘쳐나는 돈이 높은 기대수익률을 제시하는 위험자산에만 쏠리는 현상은 금융불균형의 부작용 사례다.

금융불균형의 핵심은 1500조원에 육박하는 가계부채, 수도권의 부동산 과열이다. 시장에선 “이 총재가 연내 기준금리 인상의 속도를 높이겠다는 신호를 보낸 것”이라고 해석한다.

이 총재는 4일 오전 서울 태평로 한은 본점에서 경제동향간담회를 열고 “누증되는 금융불균형을 점진적으로 해소해 거시경제를 안정적으로 운영해야 한다”고 밝혔다. 간담회에 참석한 산업·경제계 인사들도 “국내외 금리 격차 확대가 금융시장에 미치는 영향에 대해 경계감을 가질 필요가 있다”고 말했다.

이 총재가 금융불균형을 경고한 게 처음은 아니다. 지난해 11월 한은이 기준금리를 0.25% 포인트 올렸을 때 이 총재는 “통화정책의 완화 기조(저금리)를 유지할 경우 금융불균형이 누적될 우려가 있다”고 말했었다. 다시 금융불균형이라는 단어를 꺼내든 배경에는 한국 경제의 안정성을 보여주는 지표들이 내뱉는 경고음이 자리 잡고 있다. 지난달 20일 한은 금융통화위원회가 내놓은 금융안정 상황 보고서에 따르면 금융안정지수는 지난 8월 주의단계(8)에 근접한 6.9를 찍었다. 2016년 3월 이후 처음으로 금융시스템이 주의단계 진입을 눈앞에 둔 셈이다. 금통위는 “금융불균형 누적에 보다 유의할 필요가 있다”고 언급하기도 했다.

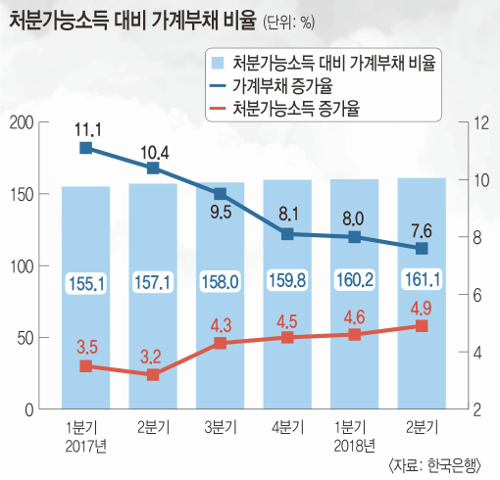

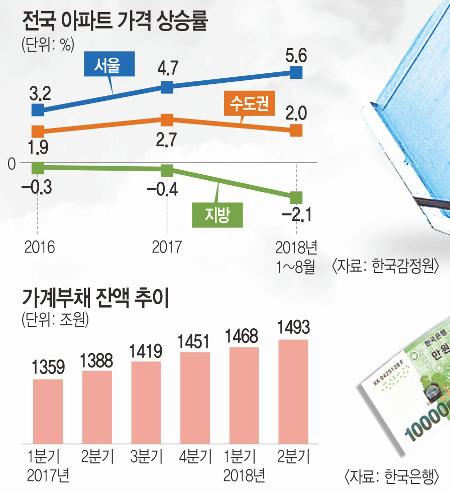

전문가들은 금융불균형이라는 ‘시한폭탄’의 뇌관으로 가계부채를 지목한다. 가계부채는 올해 2분기 말 기준으로 1493조원에 이르렀다. 전년 동기 대비로 7.6%나 늘어난 규모다. 이 추세가 3분기까지 이어졌다면 현재 가계부채는 1500조원을 돌파했을 것으로 추산된다.

국내 가계의 처분가능소득(소득에서 세금, 이자비용 등을 뺀 금액) 대비 가계부채 비율도 지난 2분기 161.1%로 지난해 말보다 1.3% 포인트 상승했다. 처분가능소득 증가율(4.9%)보다 가계부채 증가율(7.6%)이 훨씬 높았기 때문이다.

늘어난 가계부채는 고스란히 부동산에 쏠려 자산가격 상승을 촉발했다. 올해 들어 8월까지 수도권의 아파트 가격 상승률은 2.0%에 이르렀다. 수도권과 지방의 아파트 가격 상승률은 4.1% 포인트나 벌어졌다. 특히 서울이 5.6% 오를 때 지방은 -2.1% 하락했다.

가계가 보유한 자산 가운데 부동산 비중은 지나치게 높다. 미래에셋은퇴연구소는 ‘국제비교를 통해 본 우리나라 가계자산 특징 및 시사점’ 보고서에서 한국의 가계자산 중 부동산 비중이 51.3%라고 발표했다. 호주(50.4%)나 네덜란드(45.5%) 미국(43.8%) 영국(37.4%)을 모두 제쳤다. 거주주택 외에 부동산을 보유한 비율(32.2%)도 1위다. 호주(7.2%)와 미국(3.2%) 영국(2.8%) 등보다 훨씬 높다. 심현정 미래에셋은퇴연구소 선임연구원은 “가계자산이 부동산에만 편중될 경우 향후 은퇴자산 부족이 발생할 수 있다”고 지적했다.

그러나 한은의 ‘기준금리 셈법’은 복잡하기만 하다. 미국의 지속적인 기준금리 인상 신호가 꼬이게 만들고 있다. 미국 경제전문채널 CNBC 등에 따르면 제롬 파월 미국 연방준비제도(연준·Fed) 의장은 지난 3일(현지시간) 싱크탱크 애스펀연구소가 주최한 대담에서 “현재 미국 기준금리는 ‘중립금리’에 한참 못 미친다”고 발언했다. 미국의 장기적인 중립금리 수준은 연 3.00%로 추정된다. 연준은 최근 연방공개시장위원회(FOMC)에서 기준금리를 연 2.00∼2.25%로 0.25% 포인트 인상했다. 0.75∼1.00% 포인트까지 추가 인상 여지가 있음을 드러낸 것이다.

파월 의장 발언의 여파는 컸다. CNBC는 지난 3일 “FOMC 기준금리 결정 이후 파월 의장이 기자회견을 할 때마다 스탠더드앤드푸어스(S&P)500 지수가 평균 0.44% 포인트 하락했다”며 “그의 공개 발언으로 사라진 시가총액을 전부 합치면 1조5000억 달러에 달한다”고 보도했다.

국내 정치권의 부적절한 ‘기준금리 훈수’도 한은을 고민에 빠지게 한다. 이낙연 국무총리, 김현미 국토교통부 장관과 여권에서 잇따라 “집값을 잡기 위해서 금리를 올려야 한다”는 말이 나오고 있다. 시장의 관측대로 한은이 이달이나 다음 달에 기준금리를 올릴 경우 자칫 ‘정치권 압력에 굴복해 기준금리를 올렸다’는 비판을 받을 수도 있다. 딜레마에 빠진 것이다.

양민철 기자 listen@kmib.co.kr

GoodNews paper ⓒ 국민일보(www.kmib.co.kr), 무단전재 및 재배포금지

Copyright © 국민일보. 무단전재 및 재배포 금지.