'리보' 급등에..출렁대는 세계 증시

글로벌 단기자금 유동성 압박

미 단기국채 증가·세제 개편 등

'트럼프 리스크'로 리보 상승 분석

달러 약세로 신용위험 괜찮지만

당분간 증시 등 변동성 커질 듯

[한겨레]

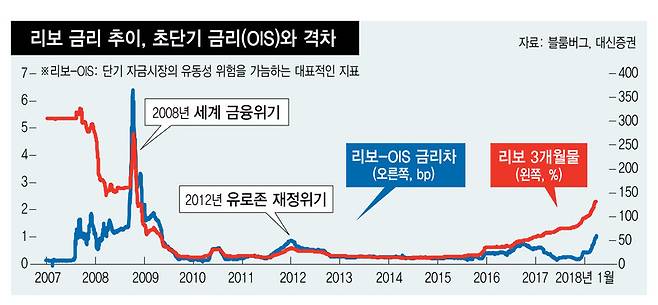

은행 간 대출금리인 리보가 2008년 금융위기 이후 가장 높은 수준으로 올랐다. 이에 단기 자금시장의 유동성 위험을 가늠하는 대표적인 지표(리보-OIS)도 9년 만에 최고치를 기록해 세계 증시의 변동성을 키우고 있다는 분석이 나온다.

28일(현지시각) 국제자금시장에서 리보(3개월물)는 2.29%로, 미국발 금융위기가 번지던 2008년 11월6일(2.38%) 이후 최고치를 나타냈다. 리보는 올 초만 해도 1.7% 수준이었지만 미 연방준비제도(연준)의 기준금리 인상을 앞둔 지난달부터 가파른 상승 흐름을 타며 2%를 돌파했다.

리보는 대형은행끼리 단기자금을 빌려줄 때 적용하는 금리로, 전 세계 370조달러에 이르는 금융상품의 이자율에 영향을 끼친다. 은행이 거래 상대방을 얼마나 믿는지에 따라 금리가 결정되기 때문에, 리보가 과도하게 오르면 금융권의 신용이 불안해지고 있다는 신호로 받아들인다.

리보가 급등하면서 은행 간 하루짜리 대출금리인 오아이에스(OIS)와의 금리 격차도 크게 벌어졌다. 오아이에스는 원금을 떼일 위험이 거의 없어 금리에 큰 변화가 없다. 따라서 리보에서 오아이에스 금리를 뺀 수치가 높아진다는 것은 그만큼 은행 간 단기자금사정이 빡빡해져 자금조달 비용이 커진다는 얘기다. 이날 리보와 오아이에스(3개월물) 금리 차는 연초 26.2bp(1bp=0.01%)에서 59.7bp로 뛰어 금융위기 직후인 2009년 5월15일(63.6bp) 이후 가장 큰 격차를 나타냈다. 유럽 재정위기가 절정으로 치닫던 시기(2011년 말~2012년 초)에도 이 격차는 50bp를 넘지 않았다.

전문가들은 이번 리보 상승을 신용위험 차원으로 확대해석하는 데는 거리를 두고 있다. 과거 신용위기 국면과는 달리 달러가 약세를 띠고 있어서다. 글로벌 투자은행들은 이번 리보 상승의 원인을 ‘트럼프 리스크’에서 찾는다. 트럼프 미 행정부의 감세와 재정지출 확대 정책으로 미 재무부의 자금조달을 위한 단기국채 발행이 증가하고 있다. 공급이 늘어난 국채가 은행 간 자금시장의 유동성을 빨아들여 리보가 오르고 있다는 것이다. 국제금융센터는 올해 미 재무부의 단기증권 순발행액(발행액-상환액)이 전년에 견줘 2배 넘게 늘어날 것으로 전망했다. 1~2월 순발행액만 1220억달러로 지난 한해 순발행액(1380억달러)에 육박한다.

국외 유보이익의 송환세 인하 등 세제개편에 따른 미국 기업들의 본국 송금도 달러 유동성 축소에 영향을 주는 것으로 분석됐다. 세계 최대 자산운용사 블랙록은 미국 기업들이 단기금융상품으로 굴리고 있는 국외 유보이익 가운데 1조~1조5천억 달러가 송금될 것으로 추산했다. 막대한 규모의 단기금융상품이 환매되면 이들 상품을 팔아 달러를 조달해온 은행들의 자금 사정이 나빠져 리보 상승이 유발된다는 것이다.

전문가들은 최근 글로벌 증시 급등락의 원인으로 무역분쟁과 더불어 리보의 급등세를 꼽고 있다. 어떤 이유에서건 단기자금시장 경색과 달러 유동성 부족이 해소되지 않아 증시 불안이 증폭됐다는 것이다. ‘리보-오아이에스’ 추이에 따라 주식시장의 변동성이 당분간 커질 것으로 예상된다. 박소연 한국투자증권 연구원은 “단기 차입환경 악화는 증시의 유동성에 부담을 줄 수밖에 없다”며 “만약 이 금리 차가 좁혀진다면 본격적인 상승장이 나타날 수 있다”고 짚었다. 뱅크오브아메리카(BOA)는 4월에는 국채 발행이 줄어 일시적으로 단기 유동성이 나아지겠지만 이른 시간 내 이전 수준으로의 회복은 기대하기 어려울 것으로 예상했다.

OIS(Overnight Index Swap) 우리나라의 콜금리처럼 은행 간 거래되는 하루짜리 대출금리로, 변동금리를 고정금리로 교환하는 방식이다. 원금은 바꾸지 않은 채 계약이 끝난 뒤 변동금리와 고정금리의 이자 차액만 정산한다. 따라서 이자 변동 위험은 있지만 원금을 떼일 위험은 없어 신용위험이 거의 없는 것으로 간주돼 금리가 낮다.

한광덕 선임기자 kdhan@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy/home01.html/

◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

▶ 한겨레 절친이 되어 주세요! [신문구독]

[사람과 동물을 잇다 : 애니멀피플][카카오톡]

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

Copyright © 한겨레. 무단전재 및 재배포 금지.

- 남북, 4시간여만에 속전속결 합의 '신기록'..내내 화기애애

- 살지 않는 집 팔라더니..청와대 참모·장관 24명이 다주택자

- 검찰 수사로 무능 확인했는데 '세월호 7시간' 실체가 없다고?

- NYT가 순국 100여년 만에 '유관순 부고' 기사를 쓴 이유

- '땅콩회항' 피해 박창진 전 사무장 "스트레스로 생긴 종양 수술"

- [단독] 검찰, 국정원 '채동욱 혼외자' 불법 정보수집 본격 수사

- '땅콩 회항' 조현아 경영복귀..호텔 업무 총괄

- "미친개" "박근혜 불쌍"..한국당 대변인 논평이 '기가 막혀'

- [화보] 최악의 미세먼지..광화문에 등장한 방독면

- [포토] 소풍 대신 피신, 4·3