[M&A 그 이후]인수할땐 좋았는데..한국콜마의 재무부담

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

CJ헬스케어는 연초 인수합병(M&A) 시장에서 가장 뜨거운 관심을 받았던 딜 가운데 하나다.

애초 CJ헬스케어 가치는 1조원 안팎으로 평가됐는데, 매각가가 1조3100억원까지 치솟으면서 시장의 주목을 받기도 했다.

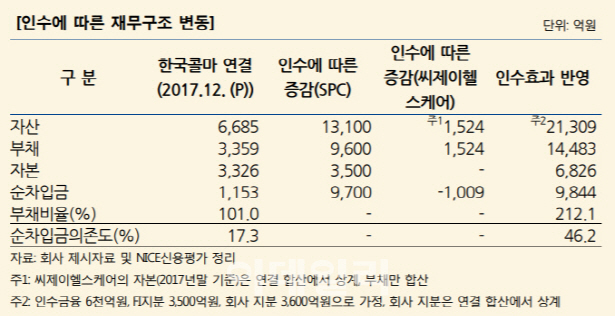

인수대금 1조3100억원 중 약 6000억원은 한국투자증권, 하나금융투자 등에서 인수금융으로 조달하고 재무적투자자(FI)와 한국콜마가 7100억원을 출자할 전망이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

|

애초 CJ헬스케어 가치는 1조원 안팎으로 평가됐는데, 매각가가 1조3100억원까지 치솟으면서 시장의 주목을 받기도 했다. CVC캐피털·칼라일그룹 등 글로벌 PEF 운용사뿐 아니라 한앤컴퍼니 등 국내 대형 운용사까지 관심을 갖기 시작하면서 예상 매각가가 급등한 결과다.

최종 매각가는 2016년 기준 CJ헬스케어의 상각전영업이익(에비타·EBITDA)의 14배를 넘는 금액이다. M&A 시장에 기업의 가치가 통상 10배 안팎에서 결정된다는 점을 고려하면 30% 이상의 웃돈을 얹었다는 의미다.

CJ헬스케어는 주로 복제약(제네릭)과 신약을 개발·생산해 온 업체다. 숙취해소 음료인 컨디션과 헛개수 등을 생산하는 H&B사업부를 두고 있다. 내용액제·고형제 등 의약품을 생산하는 한국콜마와 달리 CJ헬스케어는 수액제에 강점이 있어 한국콜마로서는 사업 영역을 확장하기에 매력적이다. 화장품 글로벌 ODM기업으로서의 기술력을 더한다면 다른 분야에서도 경쟁력 있는 제품을 선보일 수 있을 것으로 보인다.

하지만 막대한 인수자금에 따른 재무 부담을 우려하는 목소리도 나온다.

자금이 넉넉하지 않은 한국콜마는 인수자금 확보를 위해 사모펀드(PEF) H&Q코리아, 미래에셋자산운용PE, 스틱인베스트먼트와 컨소시엄을 구성해 인수전에 뛰어들었다. 인수대금 1조3100억원 중 약 6000억원은 한국투자증권, 하나금융투자 등에서 인수금융으로 조달하고 재무적투자자(FI)와 한국콜마가 7100억원을 출자할 전망이다. 통상 지분의 절반을 취득한다는 점에서 한국콜마의 직접 투입자금은 3600억원을 웃돌 전망이다. 그런데 작년 말 현재 회사의 연결기준 보유 현금성자산이 약 830억원에 불과하다. 인수자금 중 대부분을 남에게 빌려야 한다는 뜻이다. 재무구조 악화가 불가피하다.

박세영 NICE신용평가 수석연구원은 “인수 후 수익력 확대를 감안해도 금융비용 충당능력의 저하가 불가피하다”며 “사업측면의 긍정적 효과가 예상되지만 회사의 자본과 현금창출 규모 대비 과다한 인수자금 소요로 재무위험이 큰 폭으로 확대, 신용위험은 현 등급에 부합하는 수준을 벗어날 가능성이 높은 상태”라고 평가했다

장순원 (crew@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이방카 "아이들에게 한국어 가르치겠다" 깜짝 발언 왜?

- 삼성 경영 시계는 아직 '멈춤'..평창 폐막식도 불참

- 김연아 보고 힘낸 '배추보이' 이상호, 포상금 2억원의 첫 주인공

- 봅슬레이 4인승, 헬멧 맞대니 하나의 태극기가..'건곤감리' 나눠 새겨

- 비트코인 거의 없어요..사기트윗에 발끈한 머스크 테슬라CEO

- [기차여행] 부산 도심서 기장 바다를 가장 빨리 만나는 법 '동해선'

- 공급 줄어드는 주상복합아파트, '귀한 몸' 대접 받나

- [세모뉴스] 매스스타트 이승훈·김보름, 초대 금메달리스트 되나?

- 트럼프 제재 효과 없으면 2단계 돌입..'군사옵션' 경고

- 스타벅스 vs 투썸플레이스..브랜드파워가 가른 신용도 '온도차'