금리 뛰는 요즘.. 5년 이상 주택담보대출은 고정금리가 유리

시장금리 천천히 반영하는 잔액 기준 코픽스 대출상품

3년 내 기준 금리 4번 올라야 고정형 상품 금리보다 높아져

단기대출은 '변동 금리' 유리

9억원 이하 집, 장기로 대출 땐 소득 안따지고 최대 5억 빌려주는 정책 모기지 중 '적격대출' 고려

시중은행 주택담보대출 상품의 변동금리가 빠르게 오르고 있다. 2016년 7월 역대 최저 금리인 2.66%까지 떨어졌던 은행 주택담보대출 상품은 최근 연 2%대 상품이 거의 사라졌다. 조만간 주택담보대출 금리가 5%대에 달할 것이라는 전망도 나온다. 은행 주택담보대출 중 변동금리가 절반 이상을 차지하는 만큼 대출자의 절반 가까이는 금리 인상 리스크에 노출되어 있는 셈이다.

신한은행·우리은행·KB국민은행·KEB하나은행·NH농협은행 등 시중 5대 은행의 주택담보대출 금리는 작년부터 오름세를 보이고 있다. NH농협은행을 제외한 대부분 은행에서 2%대 주택담보대출은 찾아보기 어렵다. '빚테크' 성패를 가르는 건 금리의 향방이다. 보통 주택담보대출은 돈을 오래 빌리는 경우가 많은 만큼, 금리 수준에 따라 대출 상품의 유불리가 달라지기 때문이다.

◇사라진 2%대 주택담보대출

대출에 앞서 우선 시중은행의 주택담보대출 상품 구조를 알아야 한다. 은행 주택담보대출은 크게 변동금리 상품과 고정금리 상품으로 나뉜다. 변동금리 상품은 '코픽스'를 어떻게 반영하느냐에 따라 또 둘로 나뉜다. 코픽스(COFIX·자금조달비용지수)는 은행이 자금을 모을 때 든 비용(금리)을 평균적으로 산출한 것이다. 시중은행은 코픽스 금리에 가산금리를 더해 주택담보대출 변동금리를 결정한다.

'신규 취급액 기준 코픽스(신규 코픽스)'는 은행이 직전 월의 신규 자금을 조달하는 데 든 비용을 감안한다. '잔액 기준 코픽스(잔액 코픽스)'는 그간의 자금 조달 비용을 누적적으로 고려한다. 잔액 코픽스는 그간의 자금 조달 비용을 반영하다 보니 현재 시장금리를 천천히 반영한다. 하지만 신규 코픽스는 지난달 시장금리를 즉각 반영하는 점이 특징이다.

고정금리 상품의 경우 금리는 대출 당시 금융채(AAA·무보증) 5년물 금리에 따라 결정된다. 대부분 시중은행에서 판매하는 5년 고정혼합형 주택담보대출 상품의 경우 5년 동안은 고정금리를 적용하고, 이후에는 변동금리를 적용하는 상품이다. 또 이 외에도 고정금리를 제공하는 보금자리론·디딤돌대출·적격대출 등 정책성 주택담보대출도 있다.

◇3년 이상 은행 주담대 쓴다면 시뮬레이션해봐야

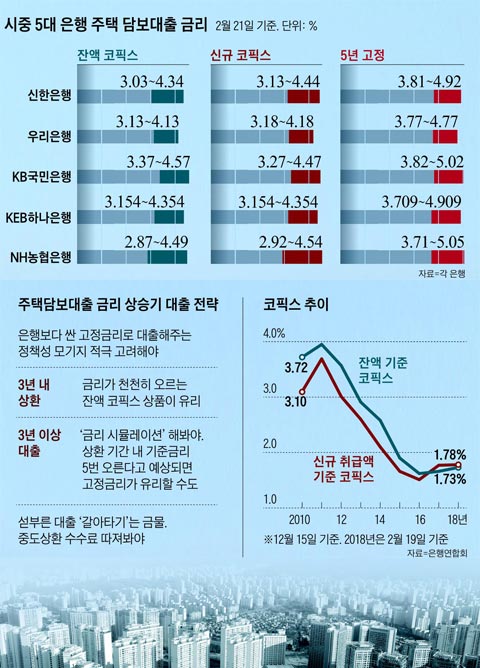

21일 기준 은행별 주택담보대출 상품의 금리는 잔액 코픽스, 신규 코픽스, 고정형 상품 순으로 낮다. 은행별 잔액 코픽스 기준 연동 금리를 보면, 신한(3.03~ 4.34%)·우리(3.13~4.13%)·KB국민(3.37~4.57%)·KEB하나(3.154~4.354%) ·NH농협(2.87~4.49%) 등이다.

신규 코픽스 연동 주택담보대출 금리는 이보다 0.1%포인트 내외 높은 수준에서 형성되어 있다. 고정형 상품의 경우 신한(3.81~4.92%)·우리(3.77~4.77%)·KB국민(3.82~5.02%)·KEB하나(3.709~ 4.909%)·NH농협(3.71~5.05%) 등으로 변동금리보다 훨씬 높은 편이다.

하지만 지금 금리가 싸다고 무조건 잔액 코픽스 상품을 선택하는 건 고려해봐야 한다. 상환 계획에 따라 대출 상품 유불리가 다르기 때문이다.

금융권에서는 주택담보대출을 받은 이들이 보통 3년 정도 대출을 이용한다고 본다. 3년이면 중도상환 수수료(1.5%)가 면제되기 때문에 3년을 채우고 '대출 갈아타기'를 하는 경우가 많기 때문이다.

만약 3년 이내로 주택담보대출을 쓸 예정이라면 '변동금리'가, 그중에서도 '잔액 코픽스'가 유리하다. 초(超)저금리였던 지난 몇 년 동안은 신규 코픽스 상품이 인기였다. 하지만 금리 인상기로 접어들면서 금리가 천천히 오르는 잔액 코픽스 금리로 몰리고 있다. 한 은행 관계자는 "현재 잔액 코픽스와 고정형 상품의 금리 차이는 약 0.6%포인트로, 3년 내 기준금리가 4번 올라야 고정형 상품 금리와 코픽스 잔액 금리 수준이 역전된다"며 "3년 내 대출이라면 잔액 코픽스가 유리하다"고 했다.

하지만 상환 계획이 이보다 길어진다면 셈법이 다르다. 이 경우 필요한 것이 금리 시뮬레이션이다. 금리 인상이 빠를 것이라고 예상하는 이들은 '고정금리'를, 완만할 것으로 보는 이들은 '변동금리' 대출을 권한다. 상환 기간 내 기준금리가 5번 이상 오를 것이라고 예상되면 고정금리가, 그렇지 않을 경우 잔액 코픽스가 유리할 수 있기 때문이다.

만약 담보로 하는 주택 가격이 9억원 이하이고, 5년 이상 대출을 받는다면 정책 모기지 중 적격대출도 고려해 볼만하다. 적격대출은 다른 정책 모기지와 달리 소득 기준이 없다. 주택 가격이 9억원 이하이면 최대 5억원까지 빌려준다.

금리는 은행 고정형 상품과 비슷한 3.72~4.48% 수준이다. 하지만 적격대출은 해당 금리로 최장 30년간 돈을 빌려 쓸 수 있지만, 은행 고정형 대출 상품은 5년 고정금리를 적용하고 이후 변동금리를 적용한다.

◇금리 낮은 정책성 모기지 고려해야

은행 대출을 검토하기 전 은행보다 싼 금리로 돈을 빌려주는 보금자리론, 디딤돌대출 등 정책성 모기지(장기주택담보대출)를 쓸 수 있는지 알아보는 것이 좋다. 고정금리 조건이고, 적어도 1년 후부터는 원금·이자를 갚아나가야 한다.

중산층 이하 실수요자를 지원하기 위한 보금자리론은 소득 7000만원(부부 합산) 이하인 사람이 6억원 이하의 주택을 살 때 받을 수 있다. 금리는 연 3.3~3.55%(우대금리 추가 적용 가능)로 시중은행보다 유리하다. 원리금을 10·15·20·30년에 걸쳐 분할 상환한다.

무주택 서민에게 주택을 공급하려는 목적으로 만들어진 디딤돌대출은 부부 합산 연 소득 6000만원 이하 무주택 세대주만 받을 수 있고 주택은 전용면적이 85㎡보다 작아야 한다. 이 조건을 충족하면 은행권에서 보기 어려운 연 2.25~3.15%의 고정금리로 주택담보대출을 받을 수 있다.

이미 주택담보대출을 받았다면 섣부른 '갈아타기'는 금물이다. 대부분 은행은 대출받은 지 3년이 지나지 않아 해약할 경우 중도상환 수수료(대출 금액의 1.5%까지 적용)를 받기 때문이다. 보금자리론과 디딤돌대출도 모두 3년 이내 상환할 경우 최대 1.2%의 조기상환 수수료를 내야 한다. 하지만 3년 이후 상환하면 수수료가 면제된다.

☞코픽스와 신규 코픽스, 잔액 코픽스 코픽스(COFIX·자금 조달 비용 지수)는 은행이 자금을 모을 때 든 비용(금리)을 평균적으로 산출한 것이다. 시중은행들은 코픽스 금리에 가산금리를 더해 주택 담보대출의 변동 금리 수준을 결정한다.

신규 코픽스는 은행이 직전 월의 신규 자금을 조달하는 데 든 비용을 감안한 금리이며, 잔액 코픽스는 은행이 그간의 자금 조달 비용을 누적적으로 고려한 금리이다. 신규 코픽스가 최근 금리 수준이나 자금 시장 상황을 반영한 것인 반면, 잔액 코픽스는 신규 코픽스보다는 긴 기간의 금리 상황 등을 반영한 것이라고 보면 된다.

- Copyrights ⓒ 조선비즈 & ChosunBiz.com, 무단 전재 및 재배포 금지 -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

매일 아침 뉴스브리핑 톡으로 받기

매일 아침 뉴스브리핑 톡으로 받기