<'가계부채 대책' 당정 협의>중도금 한도 5억으로 하향.. 가계빚 주범 '집단대출' 정조준

- 내일 종합대책 발표

보증 한도도 90% → 80%로

DTI 전국 확대 이번엔 제외

내년부터 DTI규제 대폭 강화

다주택 추가대출 사실상 차단

내년말엔 초강력 DSR 시행

마이너스통장 등 모든빚 관리

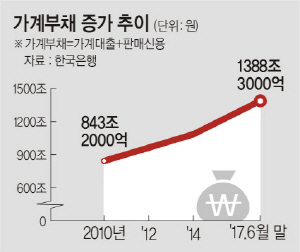

정부가 가계부채 급증의 주범인 주택집단대출을 줄이기 위해 중도금 대출 한도를 6억 원에서 5억 원으로 줄이고 보증 한도도 종전 90%에서 80%로 낮추기로 했다. 2018년 1월 신 총부채상환비율(DTI) 도입에 이어 내년 하반기에 총부채원리금상환비율(DSR)까지 도입하기로 하면서 부동산 시장엔 또 다른 악재로 작용할 것으로 전망된다. 반면 DTI 전국 확대는 이번 ‘10·24 가계부채 종합대책’에서 제외하기로 했다

더불어민주당과 정부는 23일 국회에서 이런 내용을 담은 가계부채 종합대책 관련 당정 협의를 진행했다. 민주당 고위 관계자는 이날 “당정 협의에서 DTI 전국 확대는 하지 않기로 한 대신 중도금의 보증 한도는 줄이기로 했다”고 말했다.

신 DTI와 DSR 도입에 이어 중도금 대출 규제까지 확대되면서 아파트 분양시장 등 부동산 시장엔 상당한 타격이 예상된다. 중도금 보증 비율은 지난해 100%에서 90%로 줄어든 데 이어 또다시 80%로 줄어드는 것이다. 중도금은 새 아파트를 분양받으면서 내는 계약금과 입주 때 내는 잔금 사이에 치르는 금액으로, 일반적으로 집값의 60% 정도다. 보증 비율이 내려가면 수익성이 떨어지는 아파트 분양 사업장들은 제2금융권 대출로 밀려날 가능성이 크다. 또 분양 계약자들이 부담해야 할 대출 금리가 높아질 수도 있다. 중도금 대출 보증 한도(수도권 및 광역시)까지 6억 원에서 5억 원으로 낮아진다.

다주택자의 추가 대출도 사실상 불가능할 것으로 보인다. 내년 1월 신 DTI가 도입되면 주택담보대출(주담대) 한 건당 DTI(현재 서울 기준 40%)를 적용하는 게 아니라 빌린 사람의 모든 주담대 원리금을 합쳐 계산하게 된다. 예를 들면 연 소득 5000만 원인 사람은 연간 원리금을 2000만 원(DTI 40%)까지 갚는 대출이 가능한데, 지금은 집을 두 채 사면서 각각의 주담대에 각 2000만 원씩 소득의 80%인 4000만 원까지 갚는 대출을 받을 수 있다. 하지만 신 DTI가 적용되면 두 건의 주담대를 합산해 DTI를 계산하기 때문에 연 2000만 원을 갚는 대출을 받았을 경우 추가 주담대가 불가능해진다. 이뿐 아니라 신 DTI는 직전 1년간 소득만 보는 게 아니라 미래소득까지 반영해서 대출 한도를 정하기 때문에 미래소득이 늘어날 가능성이 많은 20∼30대 대출 가능액수는 늘어나는 반면, 50대 이상의 대출 가능 액수는 줄어들게 된다.

내년 하반기 DSR 도입 파장도 상당할 것으로 예상한다. 기존 주담대뿐만 아니라 마이너스통장 등 신용대출 등 모든 대출의 원리금이 포함돼 산정되기 때문이다. 대출자가 이자만 낸다고 가정하는 DTI보다 더 강화한 규제로 평가된다. 관건은 DSR 적용비율이다. 현재 금융당국은 일정한 비율을 정해주지 않고 금융기관이 자체적으로 책정해 운영토록 하겠다는 입장이다. 현재 KB국민은행이 DSR 300%를 도입했지만 대출 억제 효과가 나지 않은 만큼 150% 안팎으로 낮아질 것이란 전망이 많다. DSR가 150%이면 1년 동안 내는 이자와 원금 상환액이 연봉의 1.5배를 넘어서는 안 된다는 뜻이다. 연 소득이 5000만 원이고, DSR가 150%면 1년 동안 갚아야 하는 원리금이 7500만 원을 넘을 수 없다.

한편 24일 가계부채 종합대책에는 △자영업자대책(영세자영업자 지원·부동산 임대업자 대출 규제) △취약 차주(借主) 대책(이자 부담 완화, 불법 추심 방지법 제정, 정책 모기지 서민·실수요 중심 개편, 금융소비자보호법 제정) 등이 포함될 것으로 알려졌다.

◇DSR(총부채원리금상환비율)= 대출자의 상환능력을 총체적으로 심사하는 제도로, 1년 동안 벌어들이는 소득 중 전체 대출금의 연간 원리금 상환액이 차지하는 비율을 의미한다. 주택담보대출뿐만 아니라 마이너스 통장 등 신용대출도 모두 포함된다. 그만큼 빌릴 수 있는 대출금이 줄어들게 된다. 예를 들어 DSR가 300%면 1년 동안 내는 이자와 원금 상환액이 연봉의 3배를 넘어서는 안 된다는 뜻이다.

황혜진 기자 best@munhwa.com

[문화닷컴 바로가기|소설 서유기|모바일 웹]

[Copyrightⓒmunhwa.com '대한민국 오후를 여는 유일석간 문화일보' 무단 전재 및 재배포 금지(구독신청:02)3701-5555/모바일 웹:m.munhwa.com)]

Copyright © 문화일보. 무단전재 및 재배포 금지.

매일 아침 뉴스브리핑 톡으로 받기

매일 아침 뉴스브리핑 톡으로 받기