금리 내렸는데 내 대출이자는 그대로?..은행들, 가산금리 올렸다

기준금리 감소폭보다 대출금리 덜 줄어

가산금리가 되레 0.33%p 올랐기 때문

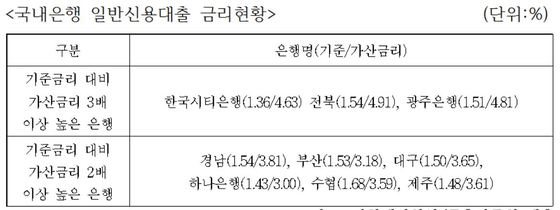

전북·광주은, 가산금리 1.88%p 증가

기준금리가 내렸는데도 내 대출이자는 싸지지 않는 이유가 있었다. 은행들이 과도하게 가산금리를 올렸기 때문이다. 대출이자는 기준금리에 은행들이 대출자의 신용도에 따라 자체적으로 정하는 가산금리를 더해 결정된다. 기준금리가 내려도 가산금리가 오르면 대출이자는 그대로다.

특히 전북ㆍ광주은행은 가산금리 증가율이 1.88%포인트에 달했다. SCㆍ신한ㆍKB국민ㆍNH농협ㆍ우리은행 등을 제외한 대부분의 은행에서 가산금리가 증가했다.

이에 따라 기준금리와 가산금리 간 금리역전 현상도 커졌다. 2013년에는 가산금리가 기준금리보다 높은 은행이 7곳에 불과하였지만, 현재는 모든 은행이 가산금리가 기준금리보다 높게 나타났다.

경남ㆍ부산ㆍ대구ㆍKEB하나ㆍ수협ㆍ제주은행 등은 가산금리가 기준금리보다 2배 높았고, 한국씨티은행과 전북ㆍ광주은행의 경우 3배에 달하는 차이를 보였다.

이 같은 차이는 기준금리와 가산금리를 책정하는 방식이 다르기 때문이다. 은행이 신용대출을 해 줄 때 적용하는 기준금리는 중앙은행인 한국은행의 금융통화위원회가 결정하는 기준금리와는 다르다. 내부 기준금리(MOR)라고 하는데, 은행이 정기예금ㆍ양도성예금(CD)ㆍ은행채 등을 통해 자금을 조달할 때 평균 조달 원가를 감안해 정하는 금리다. 한국은행의 기준금리와는 다르지만, 기준금리에 영향을 받고 산출방식이 투명하다.

반면, 가산금리는 은행이 대출자의 신용도 등을 따져 자율적으로 결정한다. 시민단체 등이 가산금리 결정 체계에 대해 지속적으로 의문을 제기해 왔지만, 은행들은 ‘영업비밀’이라는 명목으로 산출 근거를 밝히지 않았다.

고란 기자 neoran@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.