빚 갚을 능력 떨어지는 '취약차주' 부채 80조원 넘어섰다

[경향신문] ㆍ전체 대출의 6%…비은행권 대출 많아 금리 인상 땐 고위험

국내 가계부채가 1400조원을 넘은 가운데 빚 갚을 능력이 떨어지는 ‘취약차주’ 부채가 80조원을 넘어섰다. 금리가 오를 경우 취약차주의 부담이 커져 경제에 불안요인이 될 수 있다.

또 빚을 3년 넘게 갚지 못하면 신용회복이 거의 불가능한 상태로 추락하는 것으로 나타났다.

한국은행은 21일 ‘금융안정 상황(9월)’ 자료를 통해 금리 상승 등에 큰 영향을 받는 취약차주 부채가 지난 6월 말 현재 80조4000억원이라고 밝혔다.

취약차주는 3개 이상 금융기관에서 빚을 낸 사람 가운데 소득이 하위 30% 이내로 적거나, 신용등급(7~10등급)이 낮은 대출자를 가리킨다.

취약차주 대출은 지난해 말에 비해 1조9000억원 늘어나 전체 가계대출의 6.1%를 차지했다. 다중채무자이면서 저신용자인 차주 대출액이 50조6000억원이고, 다중채무인 저소득자 대출액은 42조2000억원이다. 다중채무자와 저신용·저소득에 모두 해당하는 차주 대출도 12조4000억원이었다.

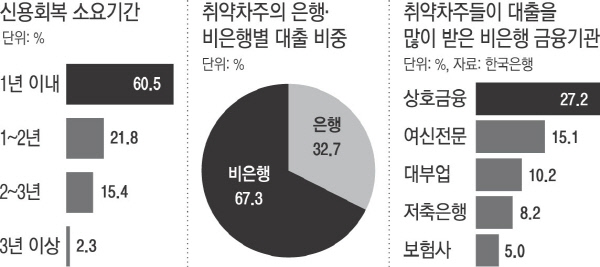

더 큰 문제는 앞으로 금리가 오를 경우 취약차주 원리금 상환 부담이 커진다는 사실이다. 금리가 더 높은 비은행 대출 비중이 67.3%로 은행(32.7%)보다 2.1배 많기 때문이다.

임진 금융연구원 가계부채연구센터장은 “취약차주 문제는 처음부터 빌려주지 말았어야 하는데 소득심사 등을 제대로 하지 않아 발생하게 된다”며 “상환 능력 안에서 대출하되, 일단 연체를 하면 도덕적 해이를 부르지 않는 선에서 신용회복위원회를 통해 도와줄 필요가 있다”고 말했다.

한편 채무불이행자 가운데 절반 이상은 3년 반이 지나도 신용을 회복하지 못했다. 특히 다중채무자의 신용회복률은 다른 채무자의 거의 절반에 그쳤다.

한은은 “2014년 새로 채무불이행자가 된 39만7000명을 3년6개월이 지난 올 6월까지 추적한 결과 19만4000명(48.7%)이 신용을 회복했다”고 밝혔다.

1년 이내에 신용을 회복한 사람 비중은 60.5%, 1~2년은 21.8%, 2~3년은 15.4%인 데 비해 3년 이상은 2.3%에 그쳤다. 채무불이행에 빠진 뒤 3년을 넘어가면 신용을 회복하기 어렵다는 뜻이다. 채무불이행자 대비 신용회복자 비율을 가리키는 ‘신용회복률’도 1년 이내는 29.5%에서 3년 이상은 1.1%로 급락했다.

특히 다중채무자의 신용회복률은 34.9%로 그렇지 않은 채무자(63%)보다 크게 낮았다. 다중채무자 부채는 1인당 평균 9671만원으로 비다중채무자 부채의 약 2배였다. 담보대출자의 신용회복률은 77.1%인 데 비해 신용대출자는 42.1%였다.

지난 6월 말 기준 채무불이행자 104만1000명 가운데 90일 넘게 장기연체한 차주는 70만1000명이다. 장기연체 차주의 부채는 21조9000억원으로 전체 채무불이행자 부채의 73.7%다. 채무불이행자 중 3.6%는 신용회복 뒤 다시 채무불이행에 빠졌다.

<전병역 기자 junby@kyunghyang.com>

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 사무실에서 ‘나 들으라는 듯’ 욕하는 상사···녹음하면 불법일까?

- 재점화된 ‘김건희 주가조작 의혹 조사’…대통령실·검찰 ‘균열’ 불씨 될까

- [스경X이슈] ‘라이브 논란’ 사쿠라 소신 발언에 ‘日멤 부정론’까지

- 법정서 직접 입 열었다가···거짓말 딱 걸린 박희영 용산구청장

- 홍준표 “살다보니 개가 사람 비난하는 것 본다”···김경율 저격

- ‘유튜브 슈퍼챗’ 장예찬, 정치자금법 위반 혐의로 경찰 조사

- 현대모비스 4단계 자율주행차, 인천 송도·영종도서 시험 운행한다

- 이재명 “검찰청서 김성태-이화영 술파티? 이게 나라냐”

- 조국 “‘데드덕’ 운명 윤 대통령···관심은 자신과 배우자 신변안전뿐”

- 안철수·김재섭에 이어 조경태도 채 상병 특검법 ‘찬성’