100원 팔면 46원 남아.. 매달 1조원 번 SK하이닉스, 다음 과제는

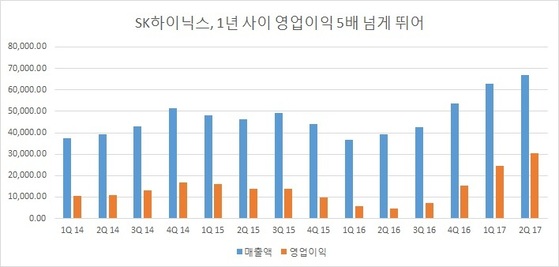

지난해 같은 기간 대비 574% 증가

클라우드 시장의 폭발적 메모리 수요

고용량·고성능 제품 "없어 못판다"

"연간 영업이익 15조원 가능" 전망에도

"D램 치우침과 중국 추격은 경계해야"

SK하이닉스의 2분기 영업이익이 3조원을 넘었다. SK하이닉스는 25일 컨퍼런스콜을 통해 2분기 매출이 6조6923억원, 영업이익이 3조507억원에 달했다고 밝혔다. 지난 1분기에 역대 처음으로 2조원대 영업이익(2조4676억원)을 내고, 3개월 만에 3조원의 문턱을 넘은 것이다. 지난 분기 대비론 24% 늘어난 영업이익이지만 지난해 같은 기간과 비교하면 574%, 6배에 가까운 수치다. 영업이익률 역시 46%로 역대 최고 수준이다. 100원을 팔면 46원을 남겼단 얘기다.

이로써 한국 반도체 산업의 분기 실적이 11조원을 넘기는 대기록을 세우게 됐다. 27일 2분기 확정실적을 발표하는 삼성전자 역시 반도체 부문에서만 8조원이라는 사상 최대의 이익을 거둔 것으로 추정되기 때문이다. 두 간판 반도체 회사가 매일같이 1200억원을 벌어들인 셈이다.

메모리반도체 시장의 호황이 시작된 건 지난해 하반기다. 지난해 상반기까지만 해도 “메모리 가격이 언제 살아날지 불투명하다”는 비관적 전망이 우세했다. SK하이닉스 역시 지난해 3분기까지만 해도 4분기 연속 영업이익 1조원 달성에 실패했다.

![SK하이닉스의 72단 256Gb 3D 낸드플래시를 개발한 주역들이 웨이퍼와 칩, 개발 중인 SSD(솔리드스테이트드라이브)를 들고 있다. [사진 SK하이닉스]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=http://t1.daumcdn.net/news/201707/25/joongang/20170725094355823cikk.jpg)

SK하이닉스가 하반기에도 기록 행진을 이어갈 거란 전망이 우세한 건 이런 시장 상황 때문이다. 박유악 키움증권 연구원은 “이달 초 대만의 D램 제조사인 이노테라가 질소 유출 사고로 일부 공장 가동을 중단해 D램의 수급은 더욱 빡빡해진 상황”이라며 “SK하이닉스가 하반기에만 7조8000억원의 영업이익을 내 연간 영업이익 15조 시대를 열 것”이라고 내다봤다.

일각에선 축포를 터뜨리기엔 SK하이닉스 앞에 놓인 과제가 만만치 않다는 의견도 나온다. 우선 D램과 낸드플래시 시장에서 모두 압도적인 기술을 확보한 삼성전자와 달리 SK하이닉스는 D램에 치우친 포트폴리오가 약점으로 지적된다. D램 시장에선 3위를 여유있게 제치는 2위이지만 낸드플래시 시장에선 5위에 불과하다. 하이닉스 실적의 70% 정도가 D램에서 나오는 것으로 알려져있다. 송용호 한양대 융합전자공학부 교수는 “낸드플래시 생산 기술로만 따지면 하이닉스가 2위 수준이지만 문제는 생산 규모”라며 “하이닉스가 이미 청주 2공장 등 낸드플래시 생산 라인을 증설하겠다고 발표했지만 더 공격적으로 투자해야 시장 질서를 뒤집을 수 있다”고 설명했다.

![SK하이닉스가 72단으로 쌓아올린 3차원(3D) 낸드플래시와 이를 적용해 개발 중인 저장장치 SSD(솔리드스테이트드라이브) [사진 SK하이닉스]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=http://t1.daumcdn.net/news/201707/25/joongang/20170725094356040kmwr.jpg)

‘반도체 굴기’를 내세우는 중국이 쫓아오기 전에 기술 격차를 더 벌리는 것은 삼성전자와 SK하이닉스의 공동 숙제다. 특히 2020년 무렵 중국에서 직접 만든 D램과 낸드플래시가 시장에 풀리면 한국 제품과 직접 경쟁을 벌이진 않더라도 시장 가격을 흐려놓을 수 있을 거란 전망이 우세하다. 송용호 교수는 “초기엔 형편없는 수준의 중국 메모리 반도체라도 정부의 지원으로 판로를 확보할 가능성이 꽤 크다”며 “이들 업체가 5, 10년 뒤 본격적으로 쫓아오기 전에 따라올 수 없을 정도로 기술 격차를 벌려놔야 지금의 주도권을 유지할 수 있다”고 말했다.

임미진 기자 mijin@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- '1000억짜리 평창 개·폐회식장' 단 나흘 쓰고 쉽게 부수려고..

- 4개월 만에 6000만원 '껑충'.."갭 투자 적합" 소문난 곳은

- 분양열기 펄펄 끓는데..초고가 아파트 미분양된 까닭

- 105세까지 산 '평생 의사' 히노하라, 10가지 건강 비결

- "남편 몸에 참~ 좋은데" 아내 사랑으로 탄생한 맛집

- '카페베네''망고식스' 대표, 자택서 숨진 채 발견

- 청와대 초청 받은 오뚜기 회장 딸 함연지 14살 때..

- 손가락에 '칩'심어 출퇴근 관리..첫발 뗀 미국 업체

- 전투기로 美 정찰기 위협한 中, 日엔 폭격기 출격..왜

- '탈북 여성' 임지현, 재입북 전 카톡보니 "中 남편이.."