대부업체, 3개월새 950곳 폐업.."금리 낮추니 수익 안 남는다"

[머니투데이 주명호 기자] [금리 추가 인하되면 폐업 가속화…불법사금융 증가 우려]

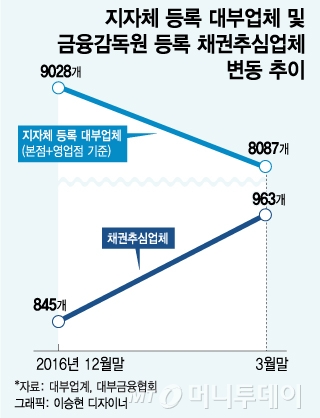

올들어 3개월 사이에 중소형 대부업체 950여곳이 문을 닫았다. 지방자치단체 등록 대부업체의 10%가 넘는다. 반면 채권추심업체는 꾸준히 늘어나는 추세다. 지난해 3월부터 대부업법상 최고금리가 연 34.9%에서 27.9%로 낮아지자 대부업체들이 신용대출로는 더 이상 수익을 낼 수 없다고 보고 대부업 자체를 접거나 금리에 영향을 받지 않는 채권추심업으로 발길을 돌리고 있다는 분석이다.

문재인 정부가 공약대로 금융회사의 최고금리를 현재 연 27.9%에서 25%로 추가 인하하면 문 닫는 대부업체는 더 늘어날 것으로 보인다. 폐업한 대부업체들은 미등록 상태의 고금리 불법사채업으로 넘어갈 가능성이 높다. 올들어 늘어난 채권추심업체도 금융감독원에 등록해야 하지만 업체들의 난립으로 경쟁이 과열되면 미등록 상태의 불법채권추심이 늘어날 수 있다는 우려가 나온다.

27일 대부금융협회에 따르면 지난해 12월말 기준 9028개였던 지자체 등록 대부업체가 올 3월말 기준 8087개로 줄었다. 3개월 만에 941개 대부업체가 대부업 등록증을 반납했다. 대부금융협회 관계자는 "실제 대출을 하지 않고 중개만 하는 대부중개업체를 제외해도 대부업체 800여곳이 3개월 사이에 문을 닫았다"고 말했다.

반면 채권추심업체는 지난해 12월말 기준 845개에서 올 3월말 기준 963개로 118곳이 늘었다. 채권추심업체 중 일부는 대부업을 병행 등록한 상태지만 지난해 3월 법정 최고금리 인하 이후에는 사실상 채권추심업만 하고 있다는 진단이다. 대부업법 시행령 개정에 따라 채권추심업체는 지난해 7월부터 금감원에 등록해 관리·감독을 받아야 한다.

지난해 말 기준 상위 30개 대부업체의 평균 대출원가는 대출금의 약 28% 수준이다. 최소 연 28%의 금리를 받아야 손익분기점을 맞출 수 있다. 대형 대부업체들조차 이미 현재의 최고금리로는 수익을 내기 힘들다는 의미다. 현재 등록을 유지하고 있는 대부업체는 최고금리 인하 전에 집행한 대출에서 나오는 이자로 수익을 내거나 신규 영업은 중지한 채 기존 채권에 대한 회수 작업만 진행하고 있다는게 대부금융협회의 설명이다.

이런 상황에서 최고금리가 더 낮아지면 대부업시장 자체가 와해될 수 있다는 지적이 제기된다. 문재인 정부는 현재 연 27.9%인 법정 최고금리를 25%로 낮춘 뒤 시차를 두고 추가로 20%까지 인하하겠다고 공약했다. 지난 20일 박주현 국민의당 의원은 법정 최고금리를 이보다 더 낮은 19%로 낮추는 법안을 발의하기도 했다.

대부금융협회 관계자는 "대부업체를 지자체에 등록시켜 제도화한 것은 말도 안되는 고금리 불법사채로 인한 서민들의 피해를 방지하기 위해서인데 이런 취지를 고려하지 않고 무조건 표를 의식해 금리를 낮추겠다고 하면 대부업체들이 등록을 취소하고 사채업자로 속속 돌아가 불법사금융 피해가 커질 수 있다"고 지적했다.

특히 어느 정도 규모가 되는 대부업체는 계열사 형태로 채권추심업체는 갖고 있는 경우가 많아 대부업이 힘들면 채권추심업으로 전환이 쉽지만 영세 대부업체는 채권추심업으로 업종을 바꿀만한 여력도 없어 대부업 등록증을 반납한 뒤 곧바로 사채로 넘어간다.

채권추심업체 증가로 불법채권추심 피해가 늘어날 수 있다는 우려도 적지 않다. 금감원 관계자는 "최고금리가 계속 내려가면 대부업체는 채권추심밖에 살 길이 없어지는데 채권추심업체 증가로 경쟁이 과열되면 불법채권추심이 늘어날 수 있다"고 말했다.

이 때문에 일각에서는 채권추심업을 대부업법이 아닌 신용정보법으로 관리해야 한다는 주장도 나온다. 신용정보법상 채권추심을 하는 신용정보사들은 자본금 30억원 이상, 금융회사의 50% 이상 출자 등 설립 요건이 대부업법에 비해 높다. 대부금융업계 관계자는 "채권추심업과 대부업은 생리 자체가 다르다"며 "채권추심은 신용정보법에 적용 받는게 맞다"고 지적했다. 다만 채권추심업을 신용정보법으로 관리한다 해도 불법 사금융이 늘어나면 미등록 불법채권추심도 덩달아 증가하는 문제는 여전히 남는다.

주명호 기자 serene84@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지