"거침없는 SK하이닉스 때문에"..눈코뜰새 없는 증권사들

SK하이닉스(000660)를 분석하는 증권사 애널리스트들은 올해 들어 잠시도 긴장의 끈을 놓칠 새가 없다. 하루가 멀다 하고 시시각각 실적에 대한 전망치와 목표주가를 새롭게 잡아야 하기 때문이다. 거침 없는 SK하이닉스의 행보를 따라잡는 것만으로도 벅찬 모습이다.

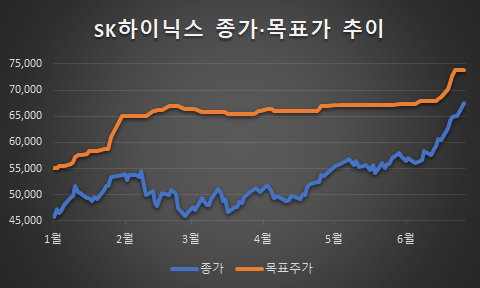

26일 SK하이닉스는 전날보다 3.85%(2500원) 오른 6만7500원을 기록하며 사상 최고가에 장을 마감했다. 외국인은 지난 16일부터 6거래일 연속 순매도하며 SK하이닉스 주식 총 2250억원을 팔아치웠지만 이날 다시 순매수로 돌아섰다.

전문가들은 그동안 SK하이닉스를 둘러싼 안개가 걷히며 주가가 다시 탄력을 받게 된 것이라고 해석했다. 반도체 사이클에 대한 고점 논란이 회의론보다 낙관론에 무게가 실리며 상승랠리가 재개됐다는 분석이다. 5월 한 달 동안 횡보했던 주가는 SK하이닉스의 2분기 실적이 가시화되며 가파르게 오르고 있다.

◆ 목표주가 한달에 1번 꼴로 바뀌기도…올해 영업이익 전망치는 반년 사이 2배 뛰어

올해 SK하이닉스의 주가와 실적은 반전의 연속이다. 기대 이상의 실적, 예상 밖의 주가 상승을 이어가며 매번 투자자들을 놀라게 하고 있다.

보통 국내 증권사들은 낙관적인 기대감을 바탕으로 목표주가를 제시한다. 6개월에서 1년을 바라보고 가격을 예상한다. 때문에 기업의 실제 주가가 목표주가를 밑도는 게 일반적이다.

하지만 SK하이닉스의 경우 목표주가가 거의 한달에 한번 꼴로 바뀌기도 했다. 예를 들어 미래에셋대우는 SK하이닉스에 대한 목표주가를 올해 총 5번 제시했다. 미래에셋대우는 한때 반도체 공급부족이 2분기부터 완화될 것이라 전망하며 목표가를 낮춰잡기도 했다. 하지만 예상과 다른 흐름에 이후 두 차례나 목표주가를 상향조정 할 수밖에 없었다.

미래에셋대우뿐만 아니라 대부분의 증권사들이 실제 주가의 상승 속도를 버거워하고 있다. 각 증권사들은 올해 들어 평균적으로 목표주가를 2~3번씩 바꿨다.

또 금융정보 제공업체 ‘와이즈에프엔’에 따르면 증권사들이 전망치로 잡았던 SK하이닉스의 목표주가는 올해 초 평균 5만5110원이었다. 현재 목표주가는 이보다 33.97%(1만8723원) 뛴 7만3833원이다. 반면 SK하이닉스의 실제 주가는 4만4700원에서 6만7500원으로 51.01%(2만2800원) 오르며 더 빠른 속도로 고공행진 중이다.

영업이익 추정치도 2배 넘게 늘어났다. 국내 증권사들은 SK하이닉스의 올해 영업이익 추정치를 1월 2일에 5조2637억원으로 잡았다. 하지만 6월 26일 현재 SK하이닉스의 올해 영업이익 추정치는 123.16%(6조4827억원) 늘어난 11조7464억원이 됐다.

◆ 1, 2년이면 끝날 줄 알았는데…길어진 사이클이 반전 요인

SK하이닉스 주가를 끌어올리는 호재로는 반도체 업황 호조와 기업가치 대비 가격 부담이 적다는 점, 그리고 최근 도시바 낸드 사업 인수에 참여한 소식 등이 꼽힌다.

이 중에서도 예상보다 길어진 반도체 업황 사이클이 지난 5월까지 횡보했던 SK하이닉스가 최근 다시 가파른 상승세를 이어가는 가장 큰 요인으로 지적됐다.

지난해 하반기부터 시작된 반도체 업황의 상승 국면을 두고 기존에는 짧게는 1년, 길어야 2년 지속되고 다시 꺾일 것이라 보는 시각들이 많았다. 또 올해 2월에는 신용평가사 무디스와 글로벌 투자은행 UBS가 SK하이닉스에 대한 부정적인 전망을 제시하며 한동안 주가가 고꾸라지기도 했다.

그러나 각종 우려에도 불구하고 SK하이닉스는 1분기 깜짝 실적을 기록했고, 2분기에 대한 기대감도 키워가고 있다. 부정적인 전망과 달리 반도체 시장에서의 공급은 크게 늘어나지 않고 오히려 수요가 계속 개선된 탓이다. 생각보다 상승 사이클이 장기화될 것이란 전망에 무게가 실리고 있다.

황민성 삼성증권 연구원은 “반도체 사이클이 2017년, 2018년에서 그치는 게 아니라 2019년까지도 좋아질 것으로 점쳐지고 있다”며 “더불어 새로운 수요로 떠오르는 데이터센터는 반도체 가격이 비싸져도 민감하게 반응하지 않는 B2B(기업과 기업간 거래)이기 때문에 아직 사이클 상 고점에 이르렀다고 보기 어렵다고 판단된다”고 설명했다.

이세철 NH투자증권 연구원도 “한동안 스마트폰 시장이 한계에 다다랐다고 지적하며 업황에 대한 우려가 있었지만 서버와 SSD 수요가 늘어나며 시장 흐름이 바뀌고 있다”며 “이제는 인공지능(AI)이나 5G 등 IT 인프라를 갖추려는 움직임이 활발해지며 B2C(기업과 개인간 거래)보다 B2B에서 반도체 시장이 확대되는 모습”이라고 진단했다.

이진우 메리츠종금증권 연구원은 “최근 옥석가리기를 하는데 이익 개선이 확실한 SK하이닉스에 대한 선호가 높아지는 것”이라며 “그동안 우려했던 부분들이 불식되고 3분기도 이익이 크게 늘어날 것이란 기대감이 반영되며 주가를 끌어올리는 것”이라고 바라봤다.

- Copyrights ⓒ 조선비즈 & ChosunBiz.com, 무단 전재 및 재배포 금지 -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- ‘한국형 화물창’ 잔혹사… 대한해운 LNG선 수리도 어려워

- 민희진 ‘역대급 기자회견’에 패션도 화제… 민희진 룩 ‘완판’

- [단독] 테슬라, 모델Y 가격 200만원 내려… 올 들어 두번째

- ‘성심당·이성당’ 지역 명물 된 빵집...원가 상승에도 두자릿 수 이익률 비결은

- “경영권 갈등이 투자 기회네”… 하이브 주식 1200억원 사들인 개미들

- [인터뷰] “전고체 배터리 전해질 가격 확 낮출 새 공정 나올 것”

- “서울 아닌데?”… 청약자 몰리고 집값 유지하는 ‘이곳’

- 김승연 회장, 둘째 아들도 챙겼다… 한화생명 본사 방문

- 샤오미 전기차, 폴스타 스마트폰… 전기차·스마트폰 영역 파괴로 시너지 노리는 中 기업들

- 노태문 삼성전자 사장, 구글 부사장 만났다… "갤럭시 AI, 흥미로운 일 있을 것"