은행 '꺾기' 과태료 평균 '38만→440만원' 오른다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

25일부터 은행들이 대출을 대가로 예금 가입 등을 권유하는 '꺾기' 행위를 하면 지금보다 12배 많은 과태료를 물어야 한다.

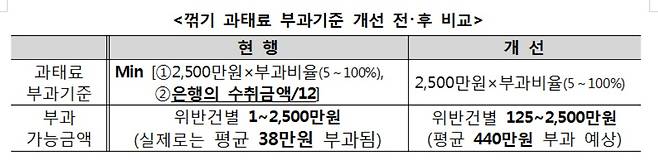

과태료 부과기준은 2500만원이지만 '은행 수취금액/12'이 이보다 훨씬 낮아 실제 건별 부과액은 평균 38만원에 그친다.

앞으로는 꺾기 과태료 부과 상한('은행 수취금액/12')을 삭제하고 기준금액 2500만원에 부과비율(5~100%)을 곱해 과태료를 부과한다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

금융위, 은행업감독규정 개정안 25일부터 시행

(서울=뉴스1) 오상헌 기자 = 25일부터 은행들이 대출을 대가로 예금 가입 등을 권유하는 '꺾기' 행위를 하면 지금보다 12배 많은 과태료를 물어야 한다. 새로 설립된 케이뱅크·카카오뱅크 등 인터넷전문은행은 영업개시 후 3년까지 경영실태 평가를 유예한다.

금융위원회는 이런 내용을 핵심으로 하는 은행업감독규정 개정안이 지난 19일 금융위를 통과해 오는 25일부터 시행된다고 24일 밝혔다.

개정안은 금융소비자 보호를 위해 꺾기 과태료 부과 기준을 현실화했다. 지금은 금융상품 끼워팔기를 한 은행에 부과하는 과태료 상한이 '은행 수취금액/12'로 설정돼 있다. 과태료 부과기준은 2500만원이지만 '은행 수취금액/12'이 이보다 훨씬 낮아 실제 건별 부과액은 평균 38만원에 그친다.

앞으로는 꺾기 과태료 부과 상한('은행 수취금액/12')을 삭제하고 기준금액 2500만원에 부과비율(5~100%)을 곱해 과태료를 부과한다. 이렇게 되면 건별로 125만~2500만원이 부과돼 평균 440만원의 과태료가 매겨진다. 지금보다 12배 정도 과태료가 늘어나는 셈이다.

은행 경영실태 평가 제도도 정비했다. 인터넷전문은행이 안정적으로 영업에 집중할 수 있도록 영업 개시 후 3년이 지날 때까지 경영실태 평가를 유예한다. 국외 현지법인, 지점에 적용하던 유예 제도를 국내 신설 은행까지 확대한 것이다.

지난 1월 도입된 외화 유동성 커버리지 비율(LCR) 규제도 은행 경영평가 항목에 반영했다. 규제 적용을 받는 은행에 대해선 유동성부문 평가 항목을 지금의 외화유동성비율에서 외화 LCR로 변경한다.

이밖에 거래 상대방의 자금력을 부풀려 주는 예금잔액증명서 부당발급을 불건전 영업행위로 추가했다. 사모펀드(PEF)가 인수한 기업의 주채무계열 선정 관련 기준 명확화하고 투자매매·중개업자가 은행의 한도초과 보유주주가 될 수 있는 자격요건을 '영업용순자본비율(150%)'에서 '순자본비율(100%)'로 바꿨다.

bborirang@

<저작권자 © 뉴스1코리아, 무단전재 및 재배포 금지>

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

- 문재인 37.5% vs 안철수 26.4%..오차 범위 밖 지지율 差

- 전인권 "우리에게 처음 나타났던 안철수 기억해보자"

- "남편이 말은 세지만.." 洪부인 이순삼 여사 선거방송 출격

- "北 열병식날 黨간부 등 800여명 19종 코스요리 대연회"

- 이번엔 아메리칸항공..승무원, 유모차 빼앗고 승객들과 대치

- 경찰대 훈육관이 지도학생 성추행..해임 중징계

- 안양 물웅덩이서 반백골 상태 다리 발견..경찰 수사

- 출소 하루 뒤부터 사흘간 지갑 24개 훔친 40대

- 부산 반송초 대선후보 벽보 훼손..'범인'은 고양이

- 신경안정제 섞인 양주로 택시승객 금품 털어