[팩트체크]"가계부채 소득 150%내 관리"..文 공약 가능할까

|

[이데일리 경계영 기자] “가계부채가 한국 경제의 위기 요인이 되지 않도록 잘 관리해야 합니다.”

문재인 더불어민주당 대선 후보는 지난달 16일 가계부채 관리 7대 해법을 발표했다. 우리 경제를 위협하는 뇌관으로 가계부채 문제를 꼽으며 그 해결책까지 내놓은 것이다.

특히 가계부채를 가처분소득 대비 150% 수준에서 관리하겠다는 방안이 주목 받는다. 이른바 ‘가계부채 총량 관리제’를 도입해 부채가 늘어나는 속도를, 소득이 늘어나는 속도보다 늦추겠다는 얘기다. 가계부채 증가는 ‘관리’될 수 있는 것일까.

|

◇가계부채 어디까지 왔나

한국은행에 따르면 지난해 말 우리나라의 가계가 빌린 돈은 1344조원으로 사상 최대 수준을 갈아치웠다. 경제가 성장하는 만큼 빚도 늘어나는 것이 정상이다. 경제주체들이 자발적으로 대출 받아 투자를 하고 소비를 하는 건 성장의 주요 조건이다.

다만 문제는 그 속도다. 지난 2010~2014년 연평균 6.9%였던 가계대출 증가율은 2015년 10.9%, 지난해 11.7%로 뛰었다. 최근 우리 경제가 연 2%대 저성장 국면인 것과는 다른 흐름이다.

이 때문에 우리 경제가 급증하는 빚을 감내하기도 점차 버거워지고 있다. 지난해 기준 국내총생산(GDP) 대비 가계부채 비율은 82.1%로 80%를 처음으로 웃돌았다.

과도한 부채는 결국 부담이 될 수밖에 없다. 가계금융복지조사를 보면 지난해 기준 원리금을 갚는 데 부담을 느끼는 가구는 전체 70%에 달했고 이 가운데 4분의3은 이미 소비 지출과 저축을 줄이는 것으로 나타났다. 고위험가구나 취약차주 등 취약계층은 금리 수준이 높고 변동금리 비중이 높다는 점에서 빚 갚는 부담이 커질 수 있다.

|

◇총량 관리 대책 먹힐까

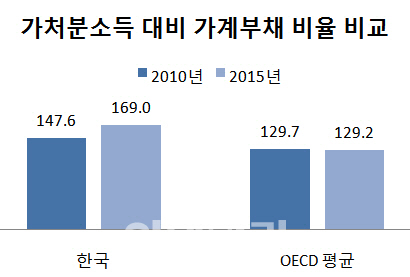

문재인 후보가 내건 가계부채 총량 관리제의 관건은 실행 가능 여부다. 가계만 따졌을 때만 해도 이미 가처분소득 대비 가계부채 비율은 지난해 말 가계신용 기준 153.6%로 150%를 웃돌기 시작했다.

국가 간 비교할 때 쓰이는 경제협력개발기구(OECD) 기준으로 소규모 개인 사업자나 비영리 단체까지 포함한다면 이 비율은 178.9%(자금순환 통계 기준)로 더 높아진다. 이대로라면 가계부채 절대 수준 자체를 줄이거나 가처분소득을 끌어올려야 한다는 얘기다.

우선 소득을 늘리는 방안부터 만만치 않다. 고용노동부에 따르면 5인 이상 사업체의 전체 근로자의 월 평균 1인당 명목임금은 지난해 342만원이었다. 최근 5년 동안 임금 총액의 증가율은 연 평균 3.8%를 기록했다. 같은 기간 가계와 비영리단체의 부채 증가율인 6.8%에 절반 수준에 불과하다.

또 다른 지표를 봐도 소득은 의미 있는 수준의 증가세를 보여주고 있지 못하다. 가계의 실질 구매력을 보여주는 1인당 가계총처분가능소득(PGDI)은 지난해 3.5%(전년비) 늘어나는 데 그쳤다. 한은이 관련 통계를 편제한 1976년 이후 역대 네 번째로 낮은 증가율이다. 외환위기 때인 1998년(3.2%), 금융위기 때인 2009년(3.3%) 정도와 비교해서만 더 높았다. 지금처럼 경기가 위축된 상황에서 소득이 늘어나기 쉽지 않다는 게 정책당국과 전문가들의 진단이다.

손정락 하나금융경영연구소 수석연구원은 “가계부채를 잡으려면 결국 신규 대출을 억제하는 방향으로 갈 가능성이 크다”며 “금융기관 역시 여신 절반 가까이를 가계부문으로 운용하는 상황에서 급격히 가계대출을 옥죄면 수익성·건전성 면에서 문제가 될 수 있다”고 우려했다.

그렇다고 부채 감축이 말처럼 쉬운 일이 아니다. 최근 이주열 한은 총재가 “가뜩이나 경제 회복세가 미약한데 부채의 절대 규모를 줄였을 때 충격을 우리가 감내할 수 있을지 걱정”이라며 소득 증가를 가계부채 해결책의 바람직한 방안으로 판단한 것도 이런 이유에서다.

이미 정부와 감독당국이 실시한 대책은 부작용이 가시화했다. 여신심사 가이드라인 강화 등으로 은행권에서 돈 빌리기 어려워지자 2금융권으로 대출 수요가 옮겨가는 ‘풍선효과’가 나타난 것. 2015년 8.3%였던 비은행권 가계대출 증가율이 지난해 13.8%로 치솟는 동안 은행권 가계대출 증가율이 8.5%에서 9.5%로 상승 폭이 크지 않았다.

익명을 요구한 한 민간연구기관의 연구원은 “한도가 정해져있다면 금융기관은 당연히 신용도가 높은 사람에게 대출해줄 것이고 신용도가 낮은 사람은 제도권 밖으로 밀려날 수밖에 없다”며 “부채 증가율을 일정 수준으로 묶겠다는 건 너무 단순한 정책”이라고 지적했다.

경계영 (kyung@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 이번엔 5G를 '오지'로 읽은 문재인.."쓰리디든 삼디든 간에.."

- [팩트체크]확산되는 안보 루머, 北 폭격설에 김정은 망명설까지

- 안철수 딸 재산 공개내역 전문..美스탠퍼드대서 매년 3만 달러대의 소득

- 朴전 대통령, 동생 박근령 보자 얼음장처럼 싸해져

- 유나이티드항공 오버부킹 승객, 69세 화교 의사

- "중국군, 압록강 인근 집결"..中 외교부는 즉답 피해

- 쿠팡, 5000억 적자 예상..'손정의 1조' 늪으로

- 자로 세월호 변형 발표, 선체 절단 명분쌓기

- 꼼수사퇴 이어 눈물 흘린 홍준표, 오늘부터 돌직구 본격화

- 꿈틀대는 부동산펀드, 원금 손실 리스크 '주의'