![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

부채 1433조..절반이 공무원·군인연금

|

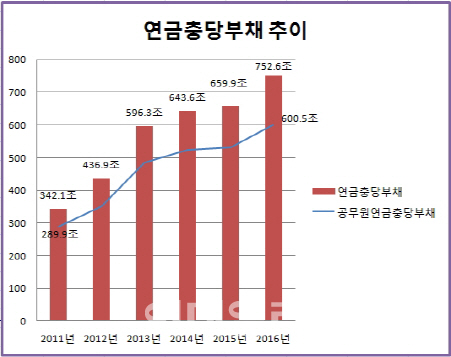

국가 부채가 이렇게 늘어난 데는 국채, 연금충당부채가 급증했기 때문이다. 국채 등은 633조3000억원(2015년)에서 680조5000억원(2016년)으로 47조2000억원(국채 38조1000억원) 늘어났다. 같은 시기 연금충당부채는 659조9000억원에서 752조6000억원으로 92조7000억원 증가했다. 753조원에 달하는 연금충당부채는 국민 1인당(작년 총인구 5125만명 기준) 1469만원씩 부담하는 규모다.

특히 공무원연금 부담이 늘어났다. 연금충당부채 중 공무원연금충당부채는 68조7000억원, 군인연금충당부채는 24조원 불어났다. 이는 16조3000억원의 연금충당부채가 늘어났던 2015년 회계연도 때보다 1년 새 6배나 늘어난 것이다.

정부는 두 가지 이유 때문에 연금충당부채가 증가했다고 보고 있다. 우선 저금리 상황이 계속되면서 연금의 할인율(수익률)이 떨어졌기 때문이다. 할인율은 ‘최근 10년간 국고채 수익률의 평균값’으로 정하게 되는데, 2015년 3.42~4.4%에서 2016년 3.10~4.04%로 평균 0.36%포인트 감소했다. 이 같은 할인율 감소로 연금충당부채는 52조5000억원 불어났다. 여기에 재직자·수급자 등 연금 대상 인원까지 늘어나 국가 부담이 늘어났다.

기재부 “OECD 평균보다 낮아 양호”

|

연금충당부채는 국가가 공무원 재직자·퇴직자에게 앞으로 지급해야 할 연금액을 현 시점에서 추산한 추정액을 뜻한다. 작년 회계연도의 경우 연금충당부채 산정기간은 2016년부터 2095년(공무원연금 기준)까지다. 여기에는 공무원들이 매달 내는 보험료 등 국고 수입은 빠져 있다. 인사혁신처 관계자는 “연금충당부채는 실제 존재하는 부채가 아니라 최악의 상황을 가정한 추정치일 뿐”이라고 말했다.

게다가 정부는 연금개혁으로 부채를 많이 줄였다는 입장이다. 인사처에 따르면 2015년 공무원연금개혁에 따라 정부가 향후 70년간 부담해야 하는 보전금(2016~2085년)이 497조원 줄었다. 이는 당시 새누리당 개혁안의 절감액(461조원)보다 36조원 가량 더 많은 규모다. 인사처 관계자는 “연금개혁에 따라 그나마 충당부채가 이렇게 줄어든 것”이라고 지적했다. 이승철 기재부 재정관리국장도 “지난해 GDP 대비 국가 채무비율(38.3%)은 OECD 국가 평균(116.3%)보다 낮아 국제적으로 양호한 수준”이라고 말했다.

김연명 중앙대 사회복지학과 교수는 “연금충당부채 증가액이 GDP 대비 1%대에 불과하다”며 “통계를 뻥튀기 식으로 부풀려 불필요한 공포감만 불어넣고 있다”고 말했다. 지난해 명목 GDP(한국은행 잠정치)는 1637조4000억원이었다.

“결국 미래세대 부담..연금개혁 필요”

지난달 기재부가 발표한 사회보험 중기재정추계(2016~2025년)에 따르면 공무원연금과 군인연금은 2016년 3조8000억원이었던 적자가 2025년에는 9조7000억원으로 늘어난다. 공무원연금 개혁을 했는데도 정부가 부담해야 하는 적자가 수조원에 달한 것이다.

재작년 공무원연금 개혁이 미봉책에 그쳤다는 지적도 나온다. 정창수 나라살림연구소 소장은 “결국 미래 세대의 부담이 늘리면서 공무원연금의 부채를 국가가 보전해 주고 있는 것”이라며 “차기정부에서 국민연금과 공무원연금을 통합하는 연금개혁을 해야 한다”고 지적했다.

※연금충당부채=국가가 공무원 재직자·퇴직자에게 앞으로 지급해야 할 연금액이다. 결산일인 현 시점에서 물가상승률, 사망 시점, 할인율 등을 고려해 언젠가 국고로 충당해야 하는 액수를 추정한 것이다. 지난해 공무원연금충당부채의 산정기간은 2016년부터 2095년(공무원 유족에 대한 연금 지급 예정 시한)까지였다. 할인율은 연금 수익률을 뜻한다. 최근 10년간 국고채 수익률의 평균값으로 매년 할인율을 구한다.

※부채=‘재무제표상 부채’와 ‘국가채무(D1)’ 등으로 분류된다. ‘재무제표상 부채’는 언젠가 지급해야 할 연금충당부채, 국채 등을 더한 넓은 의미의 국가 채무다. IMF의 국제기준에서는 연금충당부채를 포함하지 않고 ‘국가채무(D1)’를 산정한다. 지난해 재무제표상 부채는 1433조1000억원, 국가채무(D1)는 627조1000억원에 달했다.

※발생주의=연금충당부채처럼 미래에 지급해야 할 부채까지 산정하는 회계 방식이다. 반면 현금주의는 확정된 채무로 현금이 직접 출납되는 액수만 산정하는 방식이다. 정부는 발생주의 방식을 2011년도 회계연도에 적용돼 2012년부터 시행했다. 정부 관계자는 “잠재적인 부채 위험을 사전에 파악해 허리띠를 당겨 매자는 취지”라고 도입 배경을 설명했다.

![[포토] 선취골 주인공 이강인](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100234t.jpg)

![[포토]현안에 대해 발언하는 강석훈 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100930t.jpg)

![[포토]과방위 첫 회의, '여당 불참'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100862t.jpg)

![[포토] 재래시장 장금이(전통시장 +금융시장)](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100848t.jpg)

![[포토]이어지는 무더위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100799t.jpg)

![[포토]착륙하다 멈춰선 아틀라스 항공 화물기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100680t.jpg)

![[포토]조미진 유니세프 한국위원회 사무총장 인사말](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100660t.jpg)

![[포토]'더불어민주당 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100593t.jpg)

![[포토] 제324회 서울시의회 정례회 제2차 본회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061100501t.jpg)

![[포토] 전가람 '최고 대회, 최고의 세레머니'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900481t.jpg)