선 넘은 가계부채, 최근 3년 순기능 사라져

[경향신문]

부채는 경기에 활력이 되기도 하고, 경기를 움츠러들게도 한다. 가계가 돈을 빌려서 투자를 하거나 물건을 사면 기업도 생산을 더 하고 사람을 더 고용한다. 하지만 가계의 부채 수준이 과도하면 가계는 소비를 줄이고 이는 경기침체로 이어진다. 최근 3년간 한국에서는 가계부채 증가로 인한 부정적인 효과가 커져서 가계부채 증가가 경제성장에도 도움이 되지 않았고, 소비까지 침체시키고 있다는 분석이 나왔다.

김은갑 IBK투자증권 연구원은 27일 이 같은 내용을 담은 ‘가계부채 프리즘- 다각도에서 본 가계부채’ 보고서를 내놨다. 김 연구원은 “2014년을 기점으로 가계부채의 부정적인 기능이 긍정적인 기능을 압도하고 있다”고 말했다.

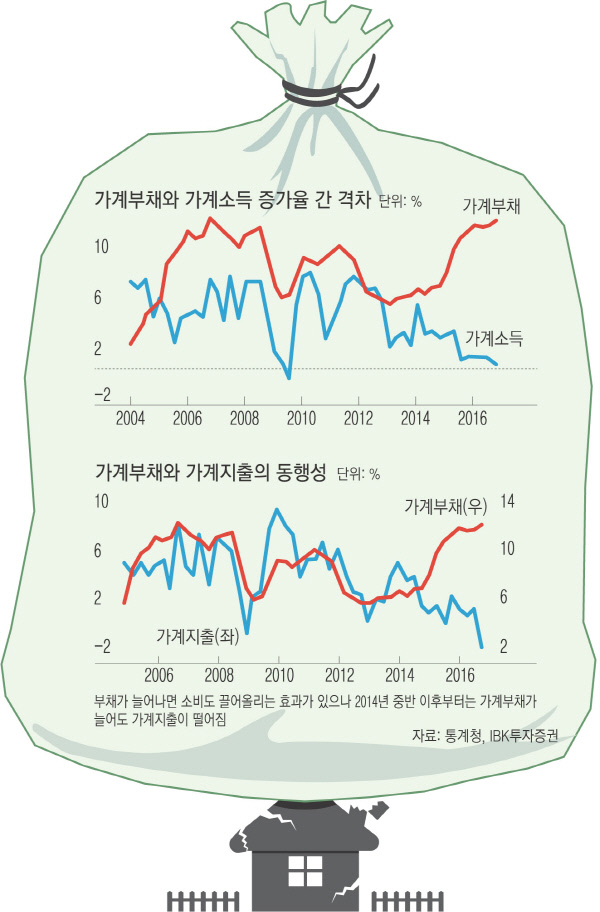

부채는 꾸준히 증가했는데, 소득은 제자리걸음을 하면서 가계부채의 부정적 기능이 두드러졌다고 분석했다. 김 연구원은 “가계부채 증가율이 소득 증가를 상회한다 해도 꾸준히 경제가 성장하거나 향후 소득 증가가 예상된다면 별 문제가 없는데, 최근 2~3년간 성장과 소득 여건이 모두 충족되지 않고 있다”고 말했다.

쉽게 말해 빚을 많이 내서 집을 샀는데, 집값이 오르고, 앞으로도 오를 가능성이 크다면 외식을 하거나, 가구·가전 등을 바꾸는 소비를 한다. 그러나 집값 전망이 불투명하고 수입이 늘어날 가능성도 낮다면 대출 부담이 크게 느껴져 지갑을 닫게 된다.

보고서를 보면 2004년부터 금융위기 이전인 2008년까지 한국의 평균 경제성장률은 4.9%였으나 2012년 금리 인하 등 양적완화 정책이 시작된 이후의 평균 경제성장률은 2.76%에 그쳤다. 가계소득 증가율은 금융위기 이전 평균 증가율인 5%에서 내려가 2015년 하반기부터는 0%대로 떨어졌다.

소득 수준이나 경제성장률은 제자리걸음인데 2014년에 주택담보인정비율(LTV)·총부채상환비율(DTI) 기준이 크게 완화되면서 부채가 급증했다. 한국은행에 따르면 가계부채 위험성의 척도인 가처분소득 대비 가계부채 비율은 2012년 133.1%에서 지난해 3분기 기준 151.1%까지 높아졌다. 김 연구원은 “2014년을 기점으로 경제성장률과 대출증가율의 괴리가 커지기 시작했는데, 경제성장률은 회복되지 않으면서 가계부채 증가율만 점차 상승했다”며 “부채 증가가 결과적으로 경기 회복에 큰 도움을 주진 못했다”고 말했다.

가계부채는 소비에도 악영향을 주고 있다. 현대경제연구원은 가계부채가 소비증가에 미치는 효과가 지난해 말부터 마이너스로 돌아서서 올해는 국내 소비증가율을 0.63%포인트 떨어뜨릴 것으로 전망했다. 현대경제연구원이 지난해 조사한 바에 따르면 소득으로 이자도 갚기 어려운 한계가구 158만300가구의 73.6%(116만5000가구)가 빚 때문에 지출을 줄이고 있었다.

송인호 KDI 공공투자정책실장은 “가계부채가 늘어나는 속도와 전체 규모를 줄이는 방향으로 가는 것은 맞으나 총량을 단기간에 줄이는 것은 소비를 경색시킬 수밖에 없다”며 “투기적 대출을 막고 다중채무자 부채 관리 등 취약계층 부채를 관리해야 한다”고 말했다.

<이혜인 기자 hyein@kyunghyang.com>

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 네이버, 소프트뱅크에 ‘라인’ 경영권 뺏길판…일본 정부서 지분 매각 압박

- “육군은 철수...우린(해병) 한다” “사단장님이 ‘하라’ 하셨다”···채 상병 사건 녹취록 공

- [스경X초점] “씨X·개저씨” 민희진 기자회견, 뉴진스에 도움 됐을까

- 나경원, ‘윤 대통령 반대’ 헝가리식 저출생 해법 1호 법안으로···“정부 대책이 더 과격”

- 공수처, ‘이정섭 검사 비위 폭로’ 강미정 조국혁신당 대변인 조사

- “매월 10만원 저금하면 두 배로”…다음주부터 ‘청년통장’ 신청 모집

- 아동 간 성범죄는 ‘교육’ 부재 탓···사설 성교육업체에 몰리는 부모들

- [초선 당선인 인터뷰] 천하람 “한동훈은 긁어 본 복권…정치 리더로서 매력 없어져”

- 니카라과, “재정 악화” 이유로 한국 대사관 철수 통보

- 현대차, 차량 내부 20℃ 이상 낮춰주는 틴팅필름 개발…‘뙤약볕’ 파키스탄서 실증