기준금리 1%인데 마이너스통장 금리는 6%..방심한 순간 수천만원 마이너스

서울 도봉동에 사는 주부 박모(62)씨는 5년 전부터 마이너스통장을 쓰고 있다. 지난해까지 4%대 후반이었던 마이너스통장 대출 금리는 올해 들어 5%를 훌쩍 넘었다. 박씨는 “금리가 계속 올라 이제 6%에 가까워졌다”고 했다.

공기업에 다니는 직장인 최모(남·40)씨도 2%대였던 마이너스통장 금리가 3%로 올라섰다. 대기업에 다니는 김모(남·35)씨의 마이너스통장 금리도 2%후반에서 최근 3.38%까지 상승했다. 마이너스통장을 쓰는 고객들은 “기준금리가 1%대 초반인데 마이너스통장 금리가 왜 이렇게 올라가는 것인지 이유를 모르겠다”고 분통을 터뜨린다.

이미 일부 은행에서는 마이너스통장 평균금리가 6%를 넘었고 대다수의 은행들이 4~5%이상의 금리를 받고 있다. 신용등급이 가장 높은 1~3등급 고객들에게도 이같은 금리가 적용된다. 금융권 종사자들조차 마이너스 통장은 순식간에 수천만원의 빚을 질 수 있는 가장 위험한 금융상품이라고 경고한다.

◆ 1%대 기준금리인데 마통금리는 6%넘어

한국은행 기준금리는 8개월째 1.25%로 유지되고 있지만 많은 직장인들이 사용하고 있는 마이너스통장 금리는 계속 오르고 있다. 24일 은행연합회가 공시한 은행별 마이너스통장 대출금리에 따르면 지난달 기업은행의 마이너스통장 대출금리는 평균 6.22%까지 상승했다. 2개월 전인 지난해 12월 5.99%보다 0.23%포인트가 올랐다.

국내에서 가장 많은 개인고객이 사용하는 KB국민은행의 지난달 마이너스통장 금리도 평균 5.93%까지 올라 6%를 눈앞에 뒀다. 지난해 12월 5.53%보다 0.4%포인트가 올랐다. 우리은행(4.84%)과 신한은행(4.64%)도 4%대 후반의 금리를 마이너스통장 이용고객들에게 받고 있다.

은행들은 이용 고객 중 신용등급이 가장 좋은 1~3등급 고객들에 대해서도 4~5%의 금리를 책정하고 있다. KEB하나은행이 1~3등급 고객의 마이너스통장에 대해 4.05%의 금리를 받고 있고 NH농협은행도 4.19%의 금리를 받는다. 기업은행은 이보다도 높은 4.53%의 금리를 최고신용등급 고객들에게 책정했다. 지방은행인 경남은행(5.37%)과 전북은행(5.05%)은 1~3등급 고객들의 마이너스통장 금리가 5%를 넘었다.

◆ 이자 올라가도 모르는 고객들…어느 순간 정신 차리면 수천만원 부채

마이너스 통장금리가 기준금리보다 4~5배나 높은 이유는 시장금리 상승 때문만은 아니다. 마이너스 통장금리가 쉽게 오르는 대표적 이유는 마이너스통장의 상품구조가 이자를 쉽게 올려도 고객들이 알기 어렵다는 점 때문이다.

마이너스 통장은 매일매일 그 날 쓴 금액을 그 날의 금리를 적용해 이자를 계산한다. 수시로 변하는 통장의 잔액을 매일 반영하는 셈이다. 예를 들어 3000만원 한도의 통장을 보유한 고객이 어제 1000만원을 사용하고 2000만원의 잔액이 남았으면 1000만원에 대한 이자를 어제 기준의 금리로 이자를 계산하고 오늘 500만원을 갚아 2500만원이 한도잔액으로 남아있으면 다시 500만원에 대한 이자를 오늘 금리로 적용해 1개월의 이자를 합산한다.

또 이자가 빠져나가는 날도 매월 둘째 주 월요일 등으로 매달 다르기 때문에 어떤 달은 35일에 대한 이자를 내야하고 어떤 달은 28일간의 이자만 내도 된다. 고객은 이자액이 수시로 변하기 때문에 적용 받은 금리를 쉽게 알 수 없는 셈이다.

마이너스 통장 금리가 높은 또 다른 이유는 은행들이 마이너스 통장을 개설하는 것보다 일반 신용대출상품을 판매하는 것을 선호하기 때문이다. 마이너스 통장은 한도가 설정돼 있어 은행은 한도 전액에 대해 충당금을 쌓아야한다. 4000만원이 한도인 마이너스 통장은 고객이 100~200만원만 써도 은행은 4000만원을 모두 충당금으로 적립해야하는 셈이다. 충당금은 돈을 받지 못할 때를 대비해 은행이 미리 준비해놓는 돈이다. 실제 대출을 내주는 금액은 적은데 한도만큼 충당금을 쌓아야하면 은행은 돈을 다른데 운용하지 못해 수익을 낼 수 없다.

임형석 금융연구원 은행보험연구실장은 “한도만큼 충당금을 쌓아야 한다는 부담이 워낙 커서 은행 입장에서는 불리한 상품이기 때문에 금리를 일반신용대출보다 높이는 전략을 사용하기도 한다”고 했다.

반면에 급하게 돈이 필요하면 수천만원까지 바로 인출할 수 있고 급여이체 등을 이용하는 주거래은행이면 대부분 쉽게 계좌를 열어주는 장점이 있어 대다수의 직장인들이 마이너스 통장을 사용하고 있다. 한 번 이용하기 시작한 마이너스 통장은 이자부담이나 원금상환 압박이 적기 때문에 사용액이 조금씩 늘어나는 경우가 많다.

금융권 관계자는 “서서히 온도를 높여도 물속의 개구리가 알지 못하다 결국 끓는 물속에서 죽는 개구리처럼 마이너스 통장 대출은 목에 점점 차오르고 언젠가는 한계가 오는 것 같다”며 “가장 무서운 금융상품 중 하나”라고 했다.

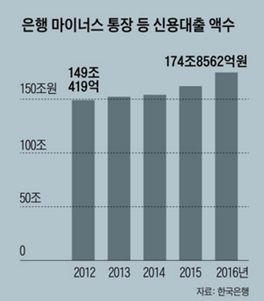

금융권에 따르면 KB국민·신한·우리·KEB하나·NH농협은행의 마이너스통장 잔액은 39조5386억원(2월말 기준)에 달한다.

- Copyrights ⓒ 조선비즈 & ChosunBiz.com, 무단 전재 및 재배포 금지 -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- “HBM 12단 만들라” 젠슨 황 특명에 삼성전자·SK하이닉스, 속도전 돌입… 승부처는

- 中동방CJ 강탈 당하고 40% 빠졌던 CJ오쇼핑... 네이버는 정말 괜찮을까

- [K-농업외교]② 대관령을 닮은 캄보디아 몬둘끼리에 전해지는 韓 농기술

- ‘1평에서 사는 동물’…도심 속 실내동물원 운영 딜레마

- 쪼개기 상장 논란 있지만… HD현대그룹, 네카오 제치고 대기업 시총 6위 등극

- 블룸버그 “中 부동산 수요 韓으로 옮겨가… 올해 서울 임대료 5% 오를 것”

- [일본에 배신 당한 네이버]① 글로벌 성공 간절했던 ‘이해진의 꿈’ 물거품 되나… 日 소프트뱅

- 민희진發 리스크로 ‘시총 1兆' 빠진 엔터사, 고평가 논란

- 문화·콘텐츠株 부자 1위 방시혁… 이정재도 490억원

- 두꺼비 독도 잘 쓰면 약, 우울증과 불안 치료한다