가계대출 풍선효과, 저소득층에 집중돼 고통

여신심사선진화 규제 등 단계적 확대따라

저소득층·저신용자 대출 비은행권 밀려나

소득하위 20% 상환부담 최대 90%↑

2015년 안심전환대출 도입 이후

통계착시가 부른 은행권 규제 집중도 한몫

[한겨레]

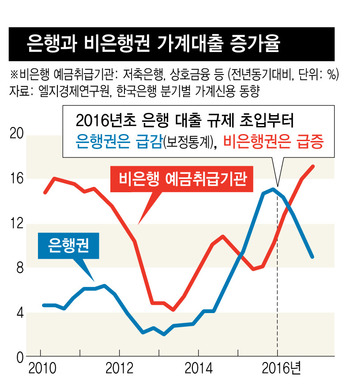

은행권 문턱을 넘지 못한 대출수요가 저축은행과 상호금융회사 등 제2금융권으로 쏠리는 풍선효과로 취약계층이 가장 큰 피해를 보고 있다는 보고서가 나왔다. 정부의 가계대출 규제가 은행권에 우선 집중되면서 저소득층과 저신용자가 상대적으로 고금리인 비은행권으로 밀려났기 때문이다.

조영무 엘지경제연구원 연구위원은 1일 발표한 ‘가계부채 리스크 변화하고 있다’ 보고서에 이런 지적을 담았다. 보고서는 소득하위 20%가 이자만 갚던 거치식 대출을 원리금 분할상환 형태로 바꾼다면 부채상환 부담(원리금 상환 증가액/소득)이 이전보다 22.9~91.6%까지 늘어난다고 추정했다. 정부는 빚상환 능력을 깐깐하게 보고 이자와 원금을 처음부터 분할상환하도록 유도하는 ‘여신심사 선진화 가이드라인’ 규제를 지난해 2월 은행권에 가장 먼저 적용한 데 이어 순차적으로 이를 확대하고 있다. 이럴 경우 매달 빠져나가는 원리금이 커지면서 가계의 부채상환 부담이 늘어날 수밖에 없다. 하지만 상위 20%는 워낙 소득이 높기 때문에 부담 증가가 1.8~7.3%에 그치는 것으로 나타났다.

보고서는 통계청의 가계금융복지조사를 활용해 대출 원금이 각각 2500만원, 5000만원, 1억원인 세가지 경우에 대해 금리 4%, 10년 균등분할상환 조건을 전제해 가계의 부채상환 부담을 추산했다. 조 연구위원은 “신규 대출이나 기존 대출의 만기 연장 때 소득 증빙 심사 강화와 원금분할 상환 방식이 원칙화하면, 소득 수준과 증빙 가능성, 부채상환 능력에 따라 가계의 반응은 달라질 수 있다”며 “취약한 가계는 금리 수준은 높지만 원금분할 상환이 원칙화하지 않은 비은행권 대출을 늘릴 가능성이 크다”고 말했다. 현재 여신심사 가이드라인 규제는 은행권과 보험사에서 시행되고 있으며, 이달부터 규모가 큰 상호금융회사와 새마을금고로 단계적으로 적용이 확대된다. 조 연구위원은 “전반적으로 가계부채 리스크는 금융기관에서 가계로, 은행권에서 비은행권으로, 주택가격 급락 리스크에서 소비 둔화 리스크로 변화하고 있다”며 ”가계부채의 총량 또는 증가세를 억제하려는 과정에서 비은행권 금융기관들의 대출부실화 가능성 및 가계 소비의 구조적 위축 가능성이 높아지고 있다”고 말했다. 이럴 경우 가계부채는 총량뿐만 아니라 질적으로도 문제가 커질 수밖에 없다. 고금리 부담으로 취약계층의 상환능력이 떨어지면 대출의 부실 가능성은 높아지기 때문이다.

그는 또 통계 착시가 가계부채의 풍선효과를 키웠다고 봤다. 지난 2015년 2~3분기 은행권 주택담보대출 수십조원을 한국주택금융공사의 안심전환대출로 바꾸도록 유도한 정부 정책이 통계 착시를 초래했다는 것이다. 이 기간에 은행 주담대 잔액이 34조원이나 줄어들면서 기저효과가 발생했는데, 통계착시로 2016년 2~3분기 은행권 가계대출 증가세가 과대평가됐다는 것이다. 안심전환대출이란 고정금리 및 분할상환 대출 비중을 높이기 위한 정책이다. 그는 “통계적 착시 효과로 (은행권 가계대출) 둔화 정도가 과소평가되면서 계속해 (은행권) 대출규제가 강화되었다”고 짚었다.

결국 기저효과를 제거하고 보면 은행권 가계대출 증가세가 2016년 1분기부터 둔화하고 있었는데, 정부는 이후로도 규제 가속페달을 계속 세게 밟았다는 얘기다. 이에 금융위원회 관계자는 “금융감독원, 한국은행, 금융위원회 등이 통계 처리가 조금씩 다르지만, 착시라고 주장하는 안심전환대출 통계를 모를 리 없다”며 “풍선효과도 전혀 없다고 할 수는 없으나, 저금리 상황에서 저축은행 등 제2금융권 대출이 늘어난 측면이 더 크다”고 말했다. 류이근 기자 ryuyigeun@hani.co.kr

◎ Weconomy 홈페이지 바로가기: http://www.hani.co.kr/arti/economy/home01.html/

◎ Weconomy 페이스북 바로가기: https://www.facebook.com/econohani/

▶ 한겨레 절친이 되어 주세요! [신문구독][주주신청]

▶ [페이스북][카카오톡][정치BAR]

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]

Copyright © 한겨레. 무단전재 및 재배포 금지.