대학 4년에 빚 4000만원..아직 취직 못했는데 상환일 돌아와

대학 진학 뒤 생활비 벌려 알바

학업·스펙 경쟁서 뒤처지기 일쑤

좋은 일자리도 멀어져 악순환

"돈도 실력, 정유라 말 맞나" 자괴감

![취업준비생 이현철(28?가명)씨는 대학 때 2200만원 가량 대출을 받았다. 이씨는 “취업해도 빚을 갚아야 해 돈을 모으긴 힘들 것 같다”고 말했다. [사진 김현동 기자]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=http://t1.daumcdn.net/news/201701/20/joongang/20170120024326850uukh.jpg)

손민아(30·여·가명)씨는 빚더미의 시작을 이렇게 설명했다. 서울 유명 사립대에 입학은 했지만 가정 형편이 어려워 부모의 지원을 기대할 수 없었다. “요즘은 다 학자금대출을 받아서 대학 다닌다”며 부모를 안심시켰다.

한국의 대학진학률은 68%다. 세계 1위 수준이다. 일부에서는 대학을 졸업해도 일자리를 구하기 힘든데 빚을 내면서 대학에 갈 필요가 있느냐고 말한다. 하지만 대학 졸업장이 없으면 하위계층 취급하는 사회 분위기 속에서 대학진학률이 너무 높다고 비판하기 어려운 현실이다.

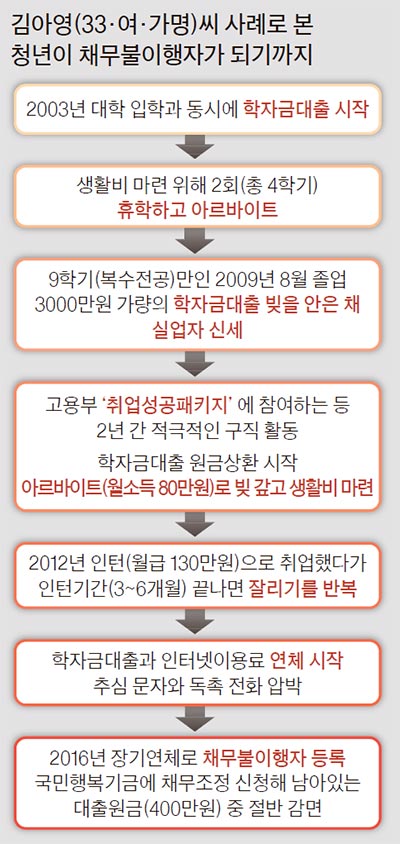

특히 지방에서 서울의 대학으로 진학하면 등록금뿐 아니라 생활비까지 학자금대출로 메우곤 한다. 지방 출신인 박승재(30·가명)씨가 그랬다. 그의 삶의 공식은 ‘대학 입학=학자금대출 시작’이었다. 생활비대출까지 매 학기에 받으니 졸업할 땐 대출금이 4000만원으로 쌓였고 상환일이 돌아왔다. 1년간 공사장 막노동일부터 대리운전까지 할 수 있는 아르바이트는 닥치는 대로 했다. 돈을 아끼려고 끼니를 거르고 먼 거리도 걸어 다니는 일이 다반사였다. 그렇게 갚았는데도 아직 3000만원의 빚이 남아 있다. 목사가 되기 위한 공부를 해 왔지만 당장 전도사가 된다고 해도 받을 수 있는 봉급은 월 130만~150만원. 그는 “돈도 실력이라는 정유라의 말이 맞는지도 모르겠다”고 말했다.

그래도 안정적인 일자리를 구할 수만 있다면 부채 해결의 길을 찾을 수는 있다. 하지만 좁은 취업의 문을 통과하기 위한 ‘스펙 쌓기’ 경쟁에서 청년 채무자들은 뒤처지기 일쑤다. 빚을 갚기 위해 일단 돈을 벌고 보자는 생각에 저임금 일자리를 잡다 보면 좋은 일자리와는 점점 멀어진다.

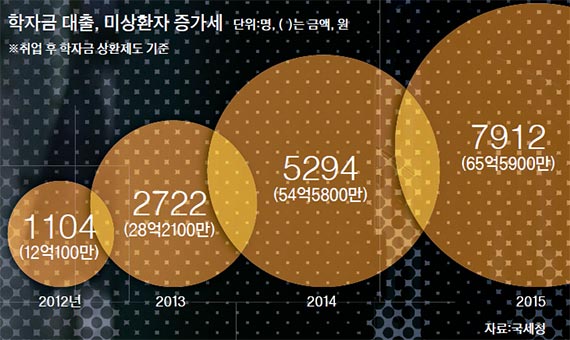

연체가 길어지면 채무불이행자(옛 신용불량자)가 되고 개인 워크아웃 신청 코스로 간다. 지난해 1~3분기 개인 워크아웃 신청자 중 20대의 비율은 11.1%로 2013년(7.9%)에 비해 늘었다.

글=장원석 기자 jang.wonseok@joongang.co.kr 사진=김현동 기자

▶ 계약직 취직했지만 4천 빚에···"정유라 말 맞나" 자괴감

▶ "박정희와 옆자리 대화, '문화 실세' 소문에 덜컥 겁이···"

▶ '영장 기각' 조의연 판사 성향 공략한 삼성 변호인단

▶ 반풍 안 세네…더 강경해진 안철수, "사람이 달라졌다"

▶ '수컷 거시기, 쓸데 없어' 홍어X 유래 알고보니

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 아파트 신규청약 되고 싶지만..현실은 30년간 월60만원 주담대 상환

- 대학 졸업장만으론 취직 힘들다..4년제 대졸자 31만 명 실업 시대

- "빚을 술로 갚겠다" 쿠바가 체코에 제안..재밌는 현물 상환의 세계

- 삼성전자 주가 4일 만에 하락

- 취업 한파에 눈높이 낮아졌나..신입 희망연봉 평균 2568만원, 5년 전보다 390만원↓

- "오빠폰에 몰카" 與의원실 비서 여동생이 신고

- 김환기에 이우환까지···300억 경매 나온다

- 은지원, 제주 카페서 6명 모임 논란···"반성"

- '슬의생'이 '슬의생' 했나···장기기증 등록 11배로

- 26살 아이콘 바비 다음달 아빠 된다,깜짝 결혼