돌아온 연말정산.. 가입 어떻게

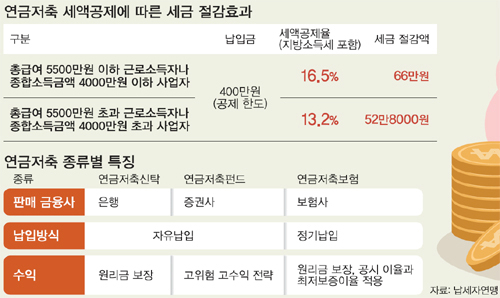

연말정산 철인 12월에는 연금저축 상품이 인기를 끈다. 연말 전 가입만 하면 바로 세액 공제효과를 볼 수 있어서다. 노후 준비를 목적으로 한 연금저축은 공제대상 금액의 12%, 여기에 지방소득세를 포함하면 13.2%까지 세액공제 혜택이 따른다. 총급여액이 5500만원 이하 근로소득자나 종합소득금액이 4000만원 이하 사업자는 기본 15%에 지방소득세를 더해 16.5%로 혜택이 커진다. 다만 최소한 5년 이상 유지해야 나중에 세금 혜택을 토해내는 일이 없고, 55세 이후에야 연금으로 수령할 수 있는 장기상품인 만큼 신중하게 택해야 한다.

11일 금융권에 따르면 연금저축은 연금저축신탁과 연금저축펀드, 연금저축보험으로 크게 나뉜다.

먼저 은행이 취급하는 연금저축신탁은 납입 금액과 시기를 자유롭게 결정할 수 있으며, 원리금(원금+이자)이 보장된다. 초기 수수료는 적지만 오래 유지할수록 비용 부담이 커진다. 증권사의 연금저축펀드 역시 자유납입 방식이며, 적립 규모가 커지면 수수료 부담도 커진다. 원리금을 보장하지 않는 대신 상대적으로 높은 수익률을 추구하는 게 특징이다.

보험사의 연금저축보험은 사전 약정한 금액과 시기에 맞춰 정기 납입해야 하는 상품으로, 원리금을 보장받을 수 있다. 가입에 앞서 공시이율과 최저보증이율을 따져봐야 한다. 납입 보험료에서 사업비를 차감한 금액이 매월 적립되는데, 공시이율은 이 적립금에 적용된다. 공시이율이 클수록 만기 후 연금도 커진다. 납입금에만 수수료를 부과하는 연금저축보험은 비용 부담이 일정한 만큼 가입 초 은행이나 증권사 상품을 들었다가 계좌이체제도를 이용해 나중에 보험으로 갈아타는 전략도 고려해볼 만하다.

신탁과 펀드는 수익률에 따라 연금이 결정된다. ‘연금저축통합공시’(www.fss.or.kr/fss/kr/popup/pension_info.html)에서 신탁과 펀드, 보험의 수익률과 수수료율 등을 확인할 수 있다. 수익률 단일 기준으로 가입하기보다 수수료 부담, 판매 금융사의 재무 안전성과 고객 만족도 등을 종합 고려하는 게 좋다. 6월 말 현재 연금저축의 적립금을 살펴보면 보험이 84조7000억원으로 가장 많고, 신탁(15조6000억원)과 펀드(9조1000억원)가 뒤를 잇고 있다. 기타 신협과 수협, 새마을금고, 우체국 등이 판매하는 상품의 적립금은 3조9000억원에 달한다. 1년 전 대비 증가율을 살펴보면 펀드가 16.0%로 가장 높고, 기타가 13.2%를 기록했다. 신탁(5.4%)과 보험(5.1%)은 상대적으로 증가율이 낮은 편이다.

이처럼 연금저축별 특성과 장·단점을 확인해 특정 상품을 골랐다면 현재 자산규모, 향후 소득상황에 맞게 가입금 등을 조절해야 한다. 먼저 세금을 내는 규모, 즉 결정세액부터 살펴보는 게 좋다. 결정세액만큼 세금을 아낄 수 있기 때문에 납입금을 지나치게 늘려 이를 넘어선다면 사실상 무용지물이 된다. 지난해 기준 근로소득원천징수영수증이나 종합소득세 신고내용에 명시된 결정세액을 참고해 가입액을 조절해야 한다.

맞벌이부부가 함께 연금저축을 든다면 소득이 적은 배우자의 납입금부터 늘리는 게 세액공제 혜택을 늘리는 데 더 유리하다. 근로소득을 기준으로 한 명은 5500만원을 넘고, 다른 한 명은 30000만원 이상 5500만원 미만이라면 5500만원이 안 되는 배우자부터 세액공제 한도인 400만원까지 연금저축을 납입하고, 여윳돈이 있으면 5500만원 초과 배우자의 저축을 늘리는 식이다. 연금저축은 연간 납입합산액 중 400만원까지 세액공제를 받을 수 있다.

다만 세액공제 한도를 초과해 납입한 연금저축 금액이 있다면 다음해 연말정산 때 이용할 수 있다. 올해 연금저축으로 500만원을 납입하고 공제한도 400만원까지 세액공제를 받았다면 남은 100만원은 내년에 신청해 혜택을 받으면 된다. 납입하는 금융사에 신분증과 소득·세액공제확인서, 연금납입확인서(2개 이상 회사에 연금저축을 납입한 경우)를 제출해 이월신청을 하면 초과 납입금을 반영한 연금납입확인서를 발급받을 수 있다. 이 서류를 이듬해 연말정산 때 증빙자료로 제출하면 된다.

연금저축과 퇴직연금(IRP)을 합산하면 연 700만원까지 세액공제가 늘어난다는 점을 알아두면 좋다. 연금저축 400만원 한도에 IRP 납입을 통해 300만원의 혜택이 추가된다.

황계식 기자 cult@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 20살 한국 여성이 '세계 최연소 억만장자'에 올랐다

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 선우은숙·유영재 초고속 혼인신고 이유?…재혼 전까지 양다리 의혹 “속옷까지 챙겨주던 사실

- 속옷조차 가리기 어렵다… 美여자 육상팀 의상 논란

- 나체로 발견된 피투성이 20대 여성…범인은 9년 전에도 성범죄, 전자발찌 부착은 피해

- 국밥집서 계속 힐끗거리던 女손님, 자리서 ‘벌떡’…무슨 일이

- 여친 성폭행 막던 남친 ‘11살 지능’ 영구장애…가해男 “징역 50년 과해”

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'

- 예비신랑과 성관계 2번 만에 성병 감염…“지금도 손이 떨려”