연소득 7000만원 넘는 가구..내년부터 보금자리론 '금지'

디딤돌도 5억으로 "서민·실수요층 집중"

■ 정부 주택담보대출 문턱 높아져

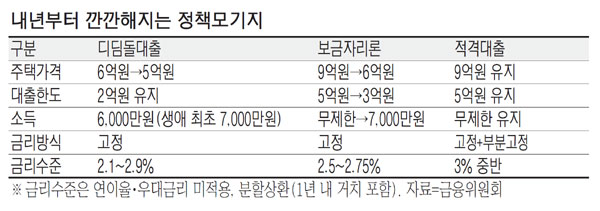

또 기존에는 소득 제한 없이 보금자리론을 이용할 수 있었지만 내년부터는 연소득 7000만원(부부 합산) 이하인 사람만 보금자리론 대출을 신청할 수 있다. 그동안 보금자리론을 서민·취약 계층이 아닌 상대적으로 여유 있는 계층이 더 많이 이용해왔다는 문제점을 해소하기 위해서다. 정부는 내년 보금자리론 공급 규모를 올해와 같은 15조원으로 잡아 6억원 이하 주택 수요자의 내 집 마련은 예년보다 수월해질 것으로 보인다. 다만 11·3대책과 11·24대책 여파로 주택시장 관망세가 짙어진 상황에서 보금자리론에서 제외된 6억~9억원 구간 주택의 매수세가 위축될 것으로 부동산 전문가들은 보고 있다.

박합수 KB국민은행 수석부동산전문위원은 "6억~9억원 주택은 중산층 실수요자가 선호하는 전용면적 84㎡ 이하 주택들이라 금리인상기 정책모기지 공급 축소로 시장이 위축될 것"이라고 분석했다. 특히 보금자리론의 새로운 주택가격 기준이 된 6억원 이하(전용면적 84㎡ 이하 기준)는 취득세율 상승 구간과 정확히 일치한다. 6억원 이하 주택에는 취득세율이 1.1%가 부과되지만 6억원 초과부터 취득세가 2.2%로 뛰어오른다. 정책모기지의 저금리 혜택과 1.1% 취득세 혜택이 동시에 사라지는 6억원 초반대 아파트를 중심으로 매수세가 한동안 위축될 수밖에 없다는 진단이다.

부부 합산 연소득 6000만원 이하(생애 최초 주택 구매는 7000만원 이하) 무주택 가구주만 이용할 수 있는 디딤돌대출 주택가격 기준도 6억원에서 5억원으로 낮아진다. 다만 생애 최초 주택 구매자, 신혼부부 등 서민 실수요자를 지원하기 위한 상품이라는 점을 고려해 소득 기준과 대출 한도 2억원은 그대로 유지한다. 내년 디딤돌대출 공급 규모는 올해 공급 예상치(9조1000억원)보다 줄어든 7조6000억원이다. 국토교통부는 "디딤돌대출 지원 주택 가격이 6억원에서 5억원으로 하향되더라도 해당 구간이 1~2%에 불과해 영향이 미미하다"며 "내년 주택 관련 대출 수요가 약 16% 줄어들 것으로 예측돼 정책모기지 자금은 부족하지 않을 것으로 본다"고 내다봤다.

적격대출 요건은 그대로 유지하되 고정금리 상품을 늘리기로 했다. 적격대출은 9억원 이하 주택, 대출 한도 5억원 등 조건이 기존 보금자리론과 거의 동일하지만 금리가 보금자리론보다 상대적으로 높다. 보금자리론과 디딤돌대출 등 정책모기지는 최장 30년 대출기간 동안 같은 금리가 유지되는 순수고정금리 방식을 택하면서도 정부 재원을 바탕으로 연 2% 중후반의 저렴한 금리를 제공해 연 3% 중반인 시중은행 주택담보대출보다 더 큰 인기를 누려왔다. 정부는 또 신규 분양아파트 입주자를 대상으로 잔금대출 전용 보금자리론을 내년 초에 출시하기로 했다.

■ <용어 설명>

▷ 보금자리론 : 주택금융공사가 10~30년간 대출 원리금을 나누어 갚도록 설계한 장기주택담보대출 상품. 적격대출은 자격 대상이나 주택에 제한이 없지만, 보금자리론은 무주택자 등 서민들이 소형주택을 살 때만 받을 수 있으며 고정금리 및 원리금 분할상환 방식으로 대출이 이루어진다.

[이한나 기자 / 정석우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 미래학자의 '한국 인구절벽' 경고 현실로 다가와

- 내일부터 DSR적용..주택담보대출 어떻게 달라질까

- 연소득 7000만원 넘는 가구 내년부터 보금자리론 금지

- 노후발전소 줄인다더니..내년 서울 하늘 더 탁해진다

- 내일부터 인터넷서 모든 계좌 조회·잔액이체 가능

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 제2회 대한민국 NFT디지털아트대전 결과 발표 [ISSUE]

- “‘음악’으로 맺어진 ♥”…윤보미·라도, 8년째 열애 ‘인정’(종합)[MK★이슈] - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이