[대한민국 길을 묻다] 3년반 만에 MB정부 5년치 넘어선 '가계빚'

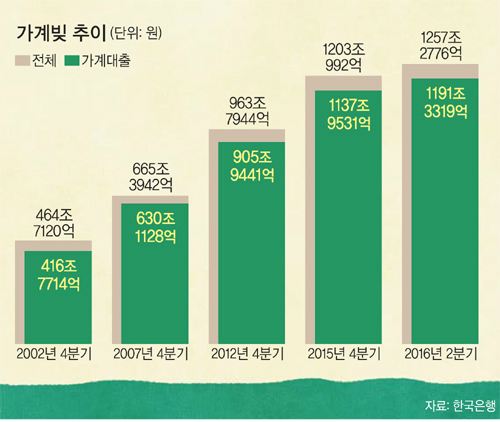

C씨처럼 집을 장만하면서 빚에 쪼들리기 시작하는 서민들은 늘 허리띠를 졸라매야 하는 게 현실이다. 6월 말 현재 역대 최대치인 1257조2776억원까지 불어난 가계빚(가계대출+판매신용)은 이처럼 경제성장의 근간인 소비를 위축시키는 주범으로 꼽힌다. 이 가운데 가계대출이 1191조3319억원으로 전체 가계부채의 대부분인 94.8%를 차지한다.

박근혜정부 들어 가계빚은 이전 정부보다 증가 속도가 훨씬 가파르다. 이번 정부 출범 후 올 6월 말까지 3년6개월 동안 293조4832억원이 늘어 건설경기 부양에 힘썼던 이명박정부 5년(2008∼2012년)간 증가한 298조4002억원에 육박한다. 올 들어 분기별로 20조원 이상 늘어나는 추세로 보면 이달 말에는 전임 정부 5년치를 넘어설 것으로 전망된다.

부동산 경기가 활황이던 노무현정부 5년(2003∼2007년)간 증가액 200조6822억원과도 격차가 크다.

더욱이 이번 정부 들어 3년6개월간 가계대출 증가 규모는 285조3878억원에 달해 이미 역대 정부 5년치를 넘어섰다. 전임 정부 5년간 275조8313억원이 늘었고, 노무현정부 때는 213조3314억원이었다.

경제성장에 따라 가계빚이 불어나는 일은 일반적인 현상이지만 이번 정부 들어 각종 부동산 규제 완화에 힘입어 증가 속도가 우려를 살 정도로 빨라졌다는 게 전문가들의 한결같은 지적이다.

가계부채 증가는 금융위기 이후 소득 정체현상과 맞물려 소비를 제약하는 대표적인 요인으로 지목돼 왔다.

가계소득에서 세금, 국민연금을 포함한 사회보장 분담금, 이자비용 등의 비소비성 지출을 뺀 처분가능소득 대비 가계빚의 비율은 지난 3월 말 기준 145.6%로 작년 9월 말(140.7%)에 비해 4.9%포인트 상승했다. 이는 2005∼2014년의 연평균 상승폭인 3.1%포인트를 크게 웃도는 수준이다.

올 들어서도 6월 말 현재 가계빚은 지난 1년간 11.1% 늘었는데, 통계청이 집계한 2분기 가구당 월평균 소득은 430만6000원으로 전년 동기 대비 0.8% 증가하는 데 그쳤다. 물가상승을 뺀 실질소득은 1년 전과 동일한 수준이다.

사정이 이러니 가계의 소비는 위축될 수밖에 없다. 2014년 이후 민간소비의 전기 대비 증가율이 국내총생산(GDP)의 증가율을 밑돈 분기는 전체의 절반인 5개 분기나 된다. 이 가운데 3개 분기에서 마이너스를 기록하는 이른바 ‘소비절벽’ 현상이 나타나 우리 경제를 저성장의 나락으로 떨어뜨린 요인으로 작용했다.

가계빚 급증은 저소득층과 과다부채 가구 등 부실가구를 양산할 공산이 크다. 한국은행이 지난해 3월 말 기준으로 부채 상환에 어려움을 겪는 한계가구를 조사한 결과 전체 금융부채 보유 가구의 12.5%인 134만2000가구로 집계됐다. 1년 새 3만9000가구나 늘었다.

이들 가구는 주택 등 실물자산을 처분하지 않고서는 단기간에 빚을 갚을 수 없을 만큼 재무구조가 취약하다. 당장 금융·실물자산을 모두 팔아도 빚을 갚기 힘든 부실위험가구도 작년 3월 말로 111만4000가구에 달했다. 역시 1년 전보다 3만2000가구 증가했다. 이들 가구 간 중복을 빼면 대략 137만가구가 부실 위험군이라는 게 한은의 분석이다.

저금리 탓에 당장 부실이 드러나지 않는 잠재 위험군도 상당수다. 한은의 시뮬레이션 결과 금리 1% 상승 시 한계가구는 전체의 31.8%인 143만가구까지 불어나는 것으로 나타났다. 부실위험가구도 117만3000가구까지 급증한다.

이처럼 가계부채가 급증하고 있지만 금융당국은 관리 가능할 수준이라는 입장이다. 은행을 대상으로 대출심사를 강화한 ‘여신심사 가이드라인’이 지난 5월 이후 전국으로 확대 시행되면서 상환능력 내에서 빌리고 처음부터 나눠 갚는 관행이 안착되고 있다는 판단에서다. 금융위원회 관계자는 “5월 이후 개별 주택담보대출의 증가세는 작년에 비해 두드러지게 감소하고 있다”며 “여신심사 가이드라인의 효과가 나타나고 있다”고 전했다.

황계식 기자 cult@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 유영재, 입장 삭제 ‘줄행랑’…“처형에 몹쓸짓, 부부끼리도 안 될 수준”

- "결혼식 장소가 호텔?… 축의금만 보내요"

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 아이 보는데 내연남과 성관계한 母 ‘징역 8년’…같은 혐의 계부 ‘무죄’ 왜?

- “엄마 나 살고 싶어”…‘말없는 112신고’ 360여회, 알고보니

- 반지하서 샤워하던 여성, 창문 보고 화들짝…“3번이나 훔쳐봤다”

- "발가락 휜 여자, 매력 떨어져“ 40대男…서장훈 “누굴 깔 만한 외모는 아냐” 지적

- 여친 성폭행 막던 남친 ‘11살 지능’ 영구장애…가해男 “징역 50년 과해”

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'