'금융권 대세' 로보어드바이저 투자..오해와 진실

로보어드바이저는 로봇(Robot)과 투자자문가(Advisor)의 합성어로, 컴퓨터 알고리즘이 고객 데이터와 금융 빅데이터를 분석해 개인별 투자 포트폴리오와 상품을 추천한다.

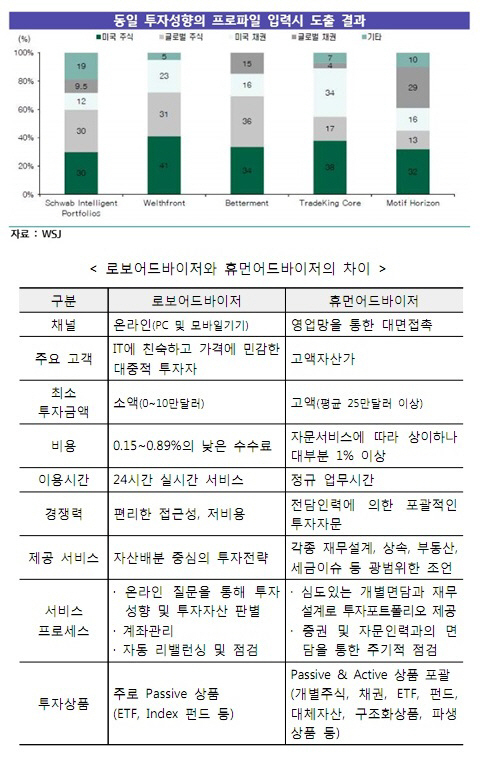

최근 로보어드바이저 전문 투자자문사 쿼터백이 국내 첫 로보어드바이저 전문 자산운용사를 출범시켜 화제를 모았다. 또 신한·KB국민·우리·KEB하나은행 등 은행권에서도 그룹사와 연계해 온라인 자산관리서비스를 구축 중에 있으나 로보어드바이저 도입 여부는 은행별로 차이가 난다. 금융당국도 올해 핀테크 육성 핵심 키워드로 잡고, 다양한 로보어드바이저 활성화 방안을 추진하고 있다.

그렇다면 금융권에서 대세로 떠오르고 있는 로보어드바이저의 장점은 뭘까.

먼저 고액 자산가들이 주로 이용하는 비싼 PB서비스를 상대적으로 저렴한 비용으로 보급할 수 있다는 것이다. 이로 인해 각 금융사들은 30~40대 젊은 투자자를 타깃으로 다양한 투자전략을 모색하고 있다.

또 인간의 불안정한 직감이 아닌 금융투자 패턴과 정보를 활용한 투자를 하기 때문에 중위험 추구형 투자자들에게 매력적이다. 실례로 올해 1분기 로보어드바이저 서비스를 제공하는 금융사의 투자수익률은 1.5~4%대에 분포해 같은 기간 국내 증시의 평균 수익률보다 2~3%정도 높게 나왔다.

하지만 ‘빛이 있으면 그림자도 있듯’ 로보어드바이저를 맹신해서는 안된다는 게 전문가들의 중론이다.

박선후 IBK경제연구소 금융산업팀 연구위원은 “로보어드바이저는 2008년 이후 출범해 베어마켓(약세장)을 경험하지 못해 다양한 시장환경에서 성과의 유효성을 검증받지 못한 상황”이라며 “데이터에만 의존하는 자산배분은 금융시장의 구조적 변화 또는 이례적인 사건에 효율적으로 대응하기 어렵다”고 지적했다. 실제 2011년 미국 정부폐쇄 등 블랙스완 이벤트 발생 시 펀드매니저들이 적극적인 운용전략을 펴는 액티브펀드의 수익률이 더 좋았다.

박 연구위원은 “특히, 로보어드바이저는 부동산, 세무, 상속 등 종합적인 자산관리가 사실상 어렵고 투자자산의 대부분이 ETF에 집중돼 있어 시스템트레이딩과 유사한 측면도 있다”고 덧붙였다. 시스템트레이딩은 도입 초기에는 수익률을 높이면서 유행했으나 장기적인 수익률로 연결되지 못하면서 지금은 거의 사라져 가고 있다.

이성복 자본시장연구원 연구위원도 “고객이 자동화된 투자자문 서비스를 받는 과정에서 정보를 제대로 이해하지 못하더라도 로보어드바이저가 이를 간파하지 못하고 부적합한 투자결정을 내릴 수 있다”고 지적했다. 이어 “고의나 악의가 없더라도 도입에 따른 부작용이 나타날 수 있는 만큼 주기적으로 알고리즘의 기본 가정과 판단 기준이 타당한지를 검증하고 결과를 관리하는 조치가 필요하다”고 강조했다.

[디지털뉴스국 류영상 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 7월 은행 가계대출 금리 2.96%로 최저..부채증가 우려

- 가계부채 잡으려다 '고금리' 비은행권 배만 불려줬다

- KT ENS 지급보증 2심 소송..KEB하나銀 승소

- 최근 5년 주요은행 새 수신 상품 446개 분석해보니..

- 8월 소비자심리지수 102..국가 신용등급 상승 영향

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- ‘감사의견 거절’ 속출…위기의 K바이오 [STOCK & BOND]

- “유영재가 언니 강제추행”…선우은숙, 이혼 결심한 결정적 계기(종합)[MK★이슈] - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이