'김영란법 직격탄' 고급음식점 대출관리 착수

■ 주요 시중은행 여신현황 전수조사 나서

16일 금융권에 따르면 KEB하나은행과 KB국민은행 등 주요 시중은행들은 최근 음식료 업종에 대한 여신 현황 점검에 착수했다.

A은행 관계자는 "(김영란법에 대한 헌법재판소의 합헌 결정 이후) 음식업종의 경우 서울 광화문 등의 음식점 가운데 가격대가 높은 곳은 직종을 바꾸기도 했다는 사실에 주목하고 있다"며 "은행은 고가 음식점에 여신이 연결돼 있어 리스크 관리 측면에서 사업 정리나 전업이 잘되고 있는지 들여다보고 있다"고 전했다.

B은행 관계자는 "음식업종은 경기민감 업종인 만큼 대출 현황 파악에 나섰다"며 "내년 초 해당 업종에 대한 연간 익스포저 설정에 영향을 미칠 수도 있다"고 했다. 전수조사 결과 취약 업체는 향후 대출한도 축소에 나선다는 계획이다. 일반적으로 고가 음식점들은 서울 지역에서도 강남권과 광화문, 여의도 인근에 있다. 대화가 쉽도록 방마다 칸막이가 마련돼 있어 김영란법의 대상이 되는 공무원 등이 자주 찾는다. 은행에서는 이들 음식점에 1억~2억원 수준의 대출을 하고 있는 상황이다.

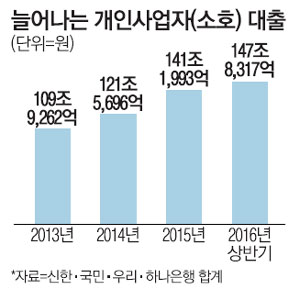

신한·KB국민·우리·KEB하나 등 4대 시중은행의 음식점을 포함한 개인사업자(소호) 대출 잔액은 2013년 말 109조9262억원에서 올해 6월 말 147조8317억원으로 34.5% 증가했다. 은행들은 개인사업자의 경우 개별 대출액이 1억~2억원대로 소규모라 대기업보다 리스크가 작다고 보고 이를 수년 전부터 늘려왔다.

하지만 경기민감 업종이다 보니 경제 상황이 좋지 않거나 김영란법처럼 규제가 생겨나면 한꺼번에 무너지는 '도미노 현상'이 생길 수 있다고 보고 전수조사에 나선 것이다.

은행권은 골프장도 예의 주시하고 있다. 골프장은 최근 수년간 고객이 줄어들고 젊은 고객이 사라지면서 리스크가 커진 상태다.

이 때문에 일부 시중은행은 골프장에 대한 여신의 만기가 도래했을 때 이를 연장하지 않는 방법으로 익스포저를 줄여왔다. 이런 상황에서 결국 김영란법이 시행되면 골프장업에는 '결정타'가 될 수 있다는 얘기다. C은행 관계자는 "골프장은 산업 자체가 하향 추세로 돌아선 지 수년째여서 김영란법이 시행되면 즉각적인 영향을 받을 것으로 본다"며 "은행들은 골프장 여신에 대해서 리스크 관리를 하고 있으므로 은행 자체의 리스크로 옮겨붙지는 않을 것"이라고 전망했다.

은행 고위 관계자는 "김영란법 시행 이후 자영업자나 호텔, 골프장 등의 업종에 대한 여신 부실화가 우려된다"며 "이 업종에 대한 대출 축소는 물론 추가적인 대손충당금을 쌓아야 할 것으로 예상된다"고 밝혔다. 다만 고가 음식점이 소수이고, 이에 따른 대출금은 음식점 한 곳당 10억원 미만으로 적기 때문에 은행 입장에서는 전체 익스포저 관리 강화 가능성이 높지 않다는 전망도 나온다. B은행 관계자는 "대출 위험 자체는 담보 등이 설정돼 있어 김영란법 시행 영향은 제한적일 것"이라고 내다봤다.

C은행 관계자도 "개인사업자들이 음식점을 소규모로 하는 곳은 (가격대가 낮아) 김영란법의 영향을 덜 받을 것으로 보이며 고가 음식점도 가격이나 품목을 조정하는 작업을 해서 상황을 헤쳐 나갈 것"이라면서 "개인사업자들은 소호 리스크가 분산돼 있고 (최근 문제가 되는) 기업 여신처럼 거액의 대출금이 편중되어 있지는 않다"고 설명했다.

[김효성 기자 / 노승환 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- '김영란법 시행 직격탄' 고급음식점 대출관리 착수

- 퇴근길 미리 보는 8월17일자 매일경제신문

- [표] 주요시세 (8월 16일)

- [표] 외국환율고시표 (8월 16일)

- 국가대표 스타트업 키우기 나선 産銀

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 건설사 아우성인데…‘4월 위기설’의 실체 [COVER STORY]

- 서윤아 ‘협박’, ‘얼굴에 염산 뿌리겠다’…“‘탈덕 수용소’ 능가하는 극단적 팬 메시지 논

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이