[이슈탐색] 대출규제완화 2년.. 누구를 위한 정책이었나

|

|

| ' |

당시 통화정책 당국인 한은 고위 인사는 “아차 싶더라”고 했다. 세월호 참사 여파로 내수가 더욱 위축되면서 금리를 내려야 하는 마당에 LTV·DTI까지 완화하는 것은 위험하다고 느낀 것이다. 그의 불길한 예감은 2년이 지난 지금 현실이 됐다. 가계부채는 폭증했고, 전셋값 고공행진에 서민의 주거난은 임계점을 넘어섰다.

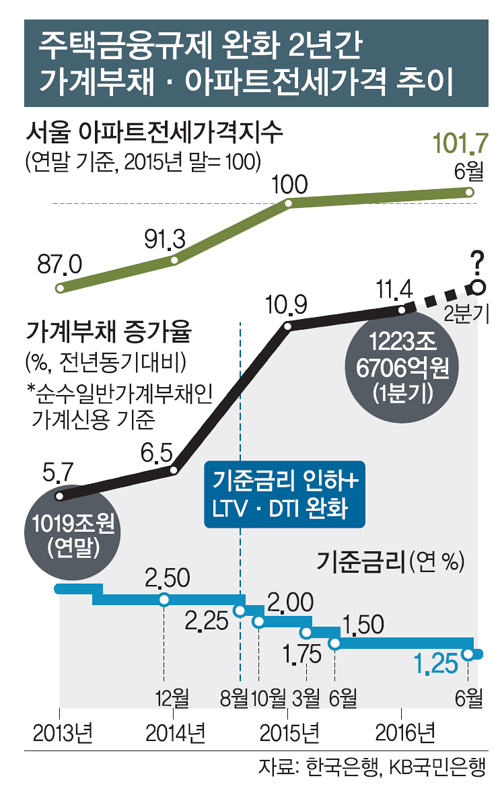

27일 KB국민은행 통계를 보면 서울지역 아파트 전세가격지수(2015년 말 = 100 기준)는 2013년 1월 80.1에서 지난달 101.7로 뛰었다. 박근혜정부 출범 후 27% 폭등한 것이다. 같은 기간 서울지역 아파트매매가격지수는 95.1에서 101.1로 6.3% 올랐다. 무주택 서민의 주거비 부담이 눈덩이처럼 불어난 것이다.

이 기간 소규모 자영업자 부채를 포함한 실질적 가계부채(한은 자금순환표상 ‘가계 및 비영리단체’ 부채)는 1156조원에서 1443조원으로 24.8%(287조원) 늘었다. 폭등하는 주거비와 집값을 빚이 떠받치고 있는 구조다.

가계부채가 폭증하기 시작한 것은 LTV·DTI 완화 이후다. 국회 정무위원회 소속 박용진 의원(더불어민주당)이 금융감독원에서 제출받은 은행권 주택담보대출의 LTV 구간별 현황 자료를 보면 LTV가 60%를 초과하는 대출 잔액은 2014년 9월 말 70조4000억원에서 지난 3월 말 133조6000억원으로 63조2000억원 늘었다. LTV 60% 초과 대출이 전체 주택담보대출에서 차지하는 비중은 21.1%에서 35.1%로 뛰었다.

정부는 부동산 시장에 불을 지펴 내수를 부양하려 했다. 하지만 효과는 신통찮았다. 건설투자가 급증하면서 경제성장을 견인했다지만 성장률은 2013년 2.9% → 2014년 3.3% → 2015년 2.6%로 미약한 흐름이며 올해는 더 떨어질 전망이다.

결과적으로 “누구를 위한 정책이었는지” 비판과 회의가 적잖다. 박 의원은 “가계부채 총량은 물론 부채의 질까지 악화시키는 결과를 초래했다”고 지적했다. 전성인 홍익대 경제학과 교수는 “당장 국내총생산(GDP) 조금 올려보려고 강남에 집 가진 자들을 위한 정책을 편 것”이라고 평했다. 한은 출신 정대영 송현경제연구소장은 “금리를 내리면 주택금융규제는 강화했어야 했다”며 “돈이 생산적인 곳으로 흐르지 않고 자산거품만 키워 미래가 훨씬 위험해졌다”고 말했다.

청년세대의 좌절감은 더욱 큰 문제다. “이런 것은 GDP에 잡히지 않지만 성장잠재력을 떨어뜨리는 중차대한 문제”라고 전 교수는 지적했다.

류순열 선임기자 ryoosy@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 20살 한국 여성이 '세계 최연소 억만장자'에 올랐다

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 선우은숙·유영재 초고속 혼인신고 이유?…재혼 전까지 양다리 의혹 “속옷까지 챙겨주던 사실

- 속옷조차 가리기 어렵다… 美여자 육상팀 의상 논란

- 나체로 발견된 피투성이 20대 여성…범인은 9년 전에도 성범죄, 전자발찌 부착은 피해

- 국밥집서 계속 힐끗거리던 女손님, 자리서 ‘벌떡’…무슨 일이

- 여친 성폭행 막던 남친 ‘11살 지능’ 영구장애…가해男 “징역 50년 과해”

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'

- 예비신랑과 성관계 2번 만에 성병 감염…“지금도 손이 떨려”