개인연금, 증권사가 알아서 굴려준다..내달중 입법예고

A씨는 "한국이 저성장으로 접어들면서 연금자산을 해외로 분산 투자해야 한다고 하는데 막상 어떻게 투자해야 할지 막막하다"며 "전문가가 알아서 관리하고 예상 연금 수령액을 알려줬으면 좋겠다"고 말했다.

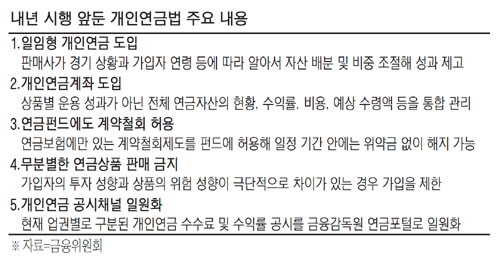

급격한 고령화를 맞아 노후 준비 차원에서 개인연금에 대한 관심은 커지고 있지만 연금상품과 판매채널이 복잡해 어떻게 굴려야 할지 고민하는 투자자들이 많다. 하지만 내년부터는 개인연금을 총괄하는 개인연금법이 만들어져 다양한 연금상품의 수익률과 수수료 예상연금액 등을 하나의 계좌로 통합관리할 수 있게 된다. 또 투자일임형 개인연금도 허용돼 운용역량이 있는 증권·보험사가 알아서 펀드 주식 채권 등에 나눠 투자해 주고, 글로벌 금융시장 상황에 따라 편입 비중도 조절해 준다.

30일 금융위원회는 △개인연금의 일임상품 허용 △개인연금 관리계좌 신설 △연금펀드 계약철회기간 도입 등을 주요 내용으로 한 개인연금법 제정안을 다음달 입법예고할 계획이라고 밝혔다.

45일간의 입법예고 기간을 거쳐 8월 중 금융위가 법안을 발의해 9월 본회의를 통과하면 이르면 내년 3월 개인연금법이 발효될 예정이다.

금융위는 우선 현재 보험 신탁 펀드 등 기존 3가지 연금상품 외에 투자일임형도 허용해 연금자산의 적극적인 자산 배분 및 포트폴리오 투자를 유도할 계획이다. 2001년 현행 연금저축제도가 도입된 지 15년 만에 일임형 연금이 허용되는 것이다. 일임형 연금이 도입되면 증권 보험 등 판매사가 자체 시스템과 전문인력을 활용해 가입자를 대신해 알아서 펀드 주식 채권 등에 분산 투자해 준다. 경기 상황과 가입자 연령 등에 따라 맞춤형 자산 배분이 가능하고 결과적으로 연금 수익률 제고에도 도움이 될 것으로 기대된다.

은행은 일임업 라이선스가 없고, 보험도 채권 위주로만 일임업을 수행해왔기 때문에 랩어카운트 운용 경험이 많은 증권사에 일임 수요가 몰릴 것으로 예상된다.

연금 관련 법률을 하나로 통합한 개인연금법이 제정되면 하나의 개인연금계좌에서 펀드 신탁 등 연금자산 현황, 수익률, 비용, 예상 수령액 등을 한꺼번에 파악할 수 있게 된다. 현재 연금 관련 법률은 개별 금융상품에 따라 보험업법, 자본시장법 등으로 쪼개져 있다. 연금보험(보험) 연금신탁(은행) 연금펀드(증권) 등 판매사별로 개인연금 정보가 분리돼 있다 보니 가입자로선 막상 본인 연금상품이 어떻게 운용되는지 제대로 파악하기 어려웠다.

연금펀드에도 계약철회 기간이 도입된다. 지금은 연금보험만 가입 후 30일 이내에 위약금 없이 계약 취소가 가능하다. 앞으로는 연금펀드에 가입한 후에도 일주일 내지 보름 안에 계약해지를 신청하면 낸 돈을 모두 돌려받을 수 있다.

박주영 금융위 투자금융연금팀장은 "연금펀드의 계약철회 기간을 얼마로 정할지는 아직 미정"이라며 "해약 가능 기간엔 실제 투자하지 않고 단기채권 등 안전자산에 넣어두는 식으로 계약철회가 가능토록 할 계획"이라고 설명했다.

[최재원 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 친기업 성향 의결자문사 만든다..경영진감시 위축 우려도

- 개인연금, 증권사가 알아서 굴려준다..내달중 입법예고

- 거래소 우량기업 설명회..올 IPO 25社 9조원 6년래 최대

- 나이스신평, 현대증권 신용등급 'AA'로 상향

- [포토] IBK투자증권 창립 8돌

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 덩치 대폭 키우는 HMM…藥일까 毒일까 [BUSINESS]

- 백아연, 결혼 8개월만에 엄마 된다…“임신 5개월” - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이