"시세 99%까지 해드려요" 금융권의 위험한 주택담보대출

“임대 사업자시면 아파트 시세의 95%까지도 가능해요”

아파트 담보대출을 받겠다며 한 저축은행에 전화해서 문의해 보니 돌아온 답변이다.

은행권 주택담보대출에 대한 대출 심사 강화가 지난 1일부터 수도권에서 시행되면서, 저축은행 등 제2금융권의 변칙 대출이 도마위에 오르고 있다.

은행권에 대한 대출심사가 강화되면 저축은행으로 대출이 몰리는 ‘풍선효과’가 우려되고 있지만, 저축은행들은 주택담보대출비율(LTV)의 90%를 넘는 ‘위험한’ 대출을 하고 있다.

현재 은행들은 자산 가치 하락시 발생할 위험에 대비해 주택담보대출을 할 때 주택 시세의 70%까지만 대출해주고 있다. 만일 세입자가 있는 주택이라면 시세의 70%에서 전세보증금을 뺀 액수까지만 대출이 가능하다.

하지만 저축은행은 다르다.

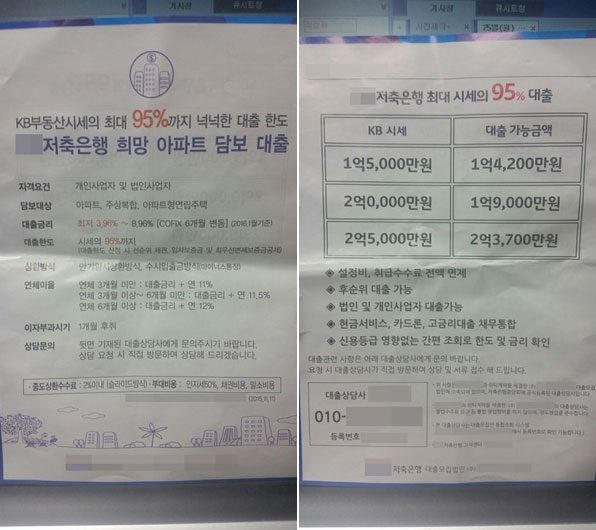

A저축은행의 전단지를 보면 주택 시세의 95%까지 대출이 가능하다고 광고하고 있다.

즉 KB금융이 제공하는 시세기준으로 2억짜리 아파트라면 1억9000만원까지, 시세가 2억 5000만원이라면 2억 3700만원까지 대출이 가능하다. LTV 70%를 적용하는 은행 대출보다 각각 5000만원과 6200만원을 추가로 빌려주는 셈이다. 심지어 B저축은행은 30억원 한도로 LTV의 99%를 대출해준다고 광고하고 있다.

한 포털사이트에서 ‘저축은행’ ‘주택담보대출’ 이라고 쳐봤다. LTV 90% 이상 가능하다는 광고글이 수십개가 뜬다.

금감원에 따르면 전국의 대형저축은행 23곳 중 22곳이 LTV 80% 이상의 대출을 해주고 있다.

저축은행의 이런 영업은 정부 규제를 묘하게 벗어나고 있다. LTV를 70% 이내에서 대출하라는 정부 규제가 일반 가계 대출에만 적용되기 때문이다. 따라서 저축은행은 개인사업자들에게 대출해주는 식으로 정부 규제를 피해가고 있다. 즉 자영업자나 개인사업자는 물론 임대사업자 등록이 된 전월세 임대인들을 상대로 공격적인 대출을 하고 있는 것이다. 이런 대출일수록 자금의 사용 용도가 주택구입보다는 생계자금일 가능성이 크다.

[연관 기사]☞ 집 담보로 대출받아 다른데 돈 쓴다

부동산 경기가 좋을 때는 이런 대출이 큰 문제가 없다. 하지만 부동산 경기가 꺾이고, 아파트 값이 빠르게 떨어진다면 문제가 생긴다.

문종진 명지대 경영학부 교수는 “은행에 접근이 어려운 사람들이 비교적 고금리로 대출 받는 곳이 저축은행인데 이렇게 공격적인 대출이 이뤄질 경우 부실로 연결되기 쉽다”며 “부동산 경기가 침체로 돌아서면 위험할 수 있다”고 지적했다.

더구나 저축은행의 경우 은행권보다 대출금리가 4%포인트 가량 높은데, 금리 인상 속도가 빠를 경우 가계부채를 악화시킬 수 있다.

더구나 지난 1일부터 수도권부터 시작된 가계 대출 규제에 따른 풍선효과도 우려되고 있다.

정부는 새로 만든 은행권 여신심사 가이드라인에 따라 앞으로는 담보 보다는 상환 능력을 철저히 따져 빌려주고, 원금과 이자를 나눠 갚도록 할 계획이다.

하지만 저축은행 등의 경우 상대적 심사가 상대적 느슨한 편이고, 게다가 LTV가 90% 이상 하기 때문에 대출 쏠림현상이 발생할 가능성이 있다.

금감원 관계자는 “부동산 경기가 한풀 겪이는 단계에 접어들고 있어, 대출심사 강화가 제2금융권에 미치는 풍선효과도 크지 않을 것으로 예상되지만, 모니터링을 강화하겠다”고 말했다.

윤창희기자 (theplay@kbs.co.kr)

Copyright © KBS. 무단전재 및 재배포 금지.